革新乡村普惠金融政策从1994年我国首次开展小额信贷以来,小额信贷已经形成三种模式:第一种是由政府比如扶贫基金开展的小额信贷;第二种是由国际捐赠等方式形成的民间小额信贷组织发放的小额信贷;第三种是由农村信用社等正规金融机构提供的小额信贷

这三种模式下的小额信贷业务开展情况均不太理想,而其他形式的小额信贷组织,特别是非官方背景的小额信贷组织发展迅速,一些小额信贷组织在区域内还表现出了强大的生命力,在帮助贫困地区农民脱贫致富的同时,也实现了自身规模的扩大和可持续发展

宁夏XX县区妇女发展协会小额信贷服务中心就是这样的一个机构

为了深入了解该机构的业务开展情况,我们对其进行了实地调查

基本情况XX县区妇女发展协会小额信贷服务中心成立于1996年,是一家由国外援助资金(德国爱德基金会)资助成立、在地方民政部门注册的非政府性质、非营利性的小额信贷组织

目前,该小额信贷中心的信贷业务已覆盖XX县区4个乡镇17个行政村的64个自然村,贷款农户1400余户

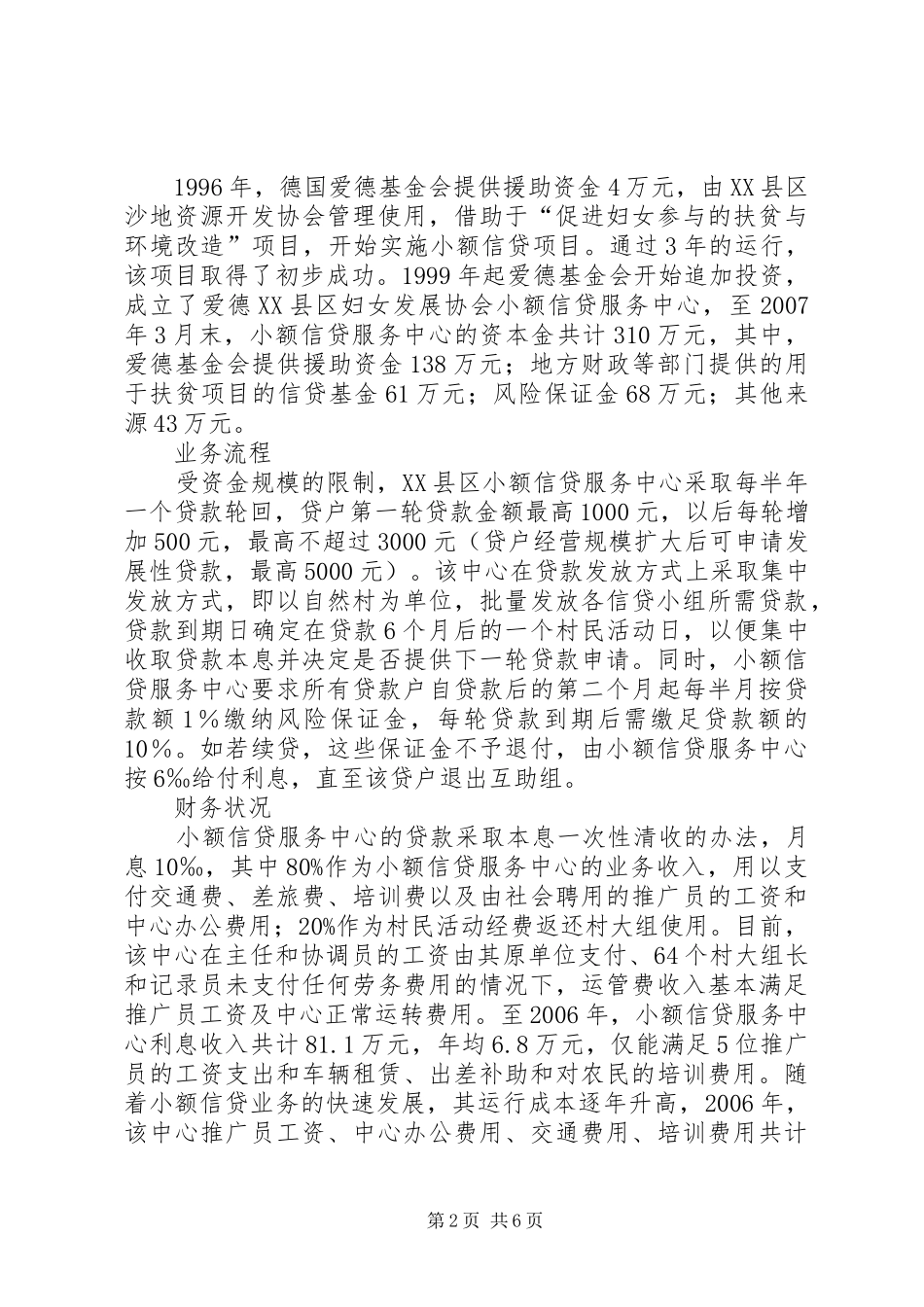

组织结构XX县区妇女发展协会是小额信贷服务中心的管理部门,理事会是最高决策部门,小额信贷服务中心是它的具体办事机构

小额信贷服务中心设主任一名,协调员两名(这三名工作人员分别来自政府有关职能部门),负责该中心的日常管理工作

中心以下业务目前有5位推广员承担(推广员由热心于小额信贷事业、威望高、人缘熟的当地农民担任),每位推广员负责10~12个自然村的业务

依据自然村大小的不同,每个自然村有3~11个信贷小组,并经民主选举产生一位村大组长和一名记录员,分别承担信贷小组的贷款申请、风险保证金的收取、召集各类活动等工作

每个信贷小组由4~7户农村妇女自愿组成,除要求直系亲属不能结组外,小组成员均可自由相互选择

组织结构及监督管理体系如图1所示

资本构成第1页共6页1996年,德国爱德基金会提供援助资金4万元,由XX县区沙地资源开发协会管理使用