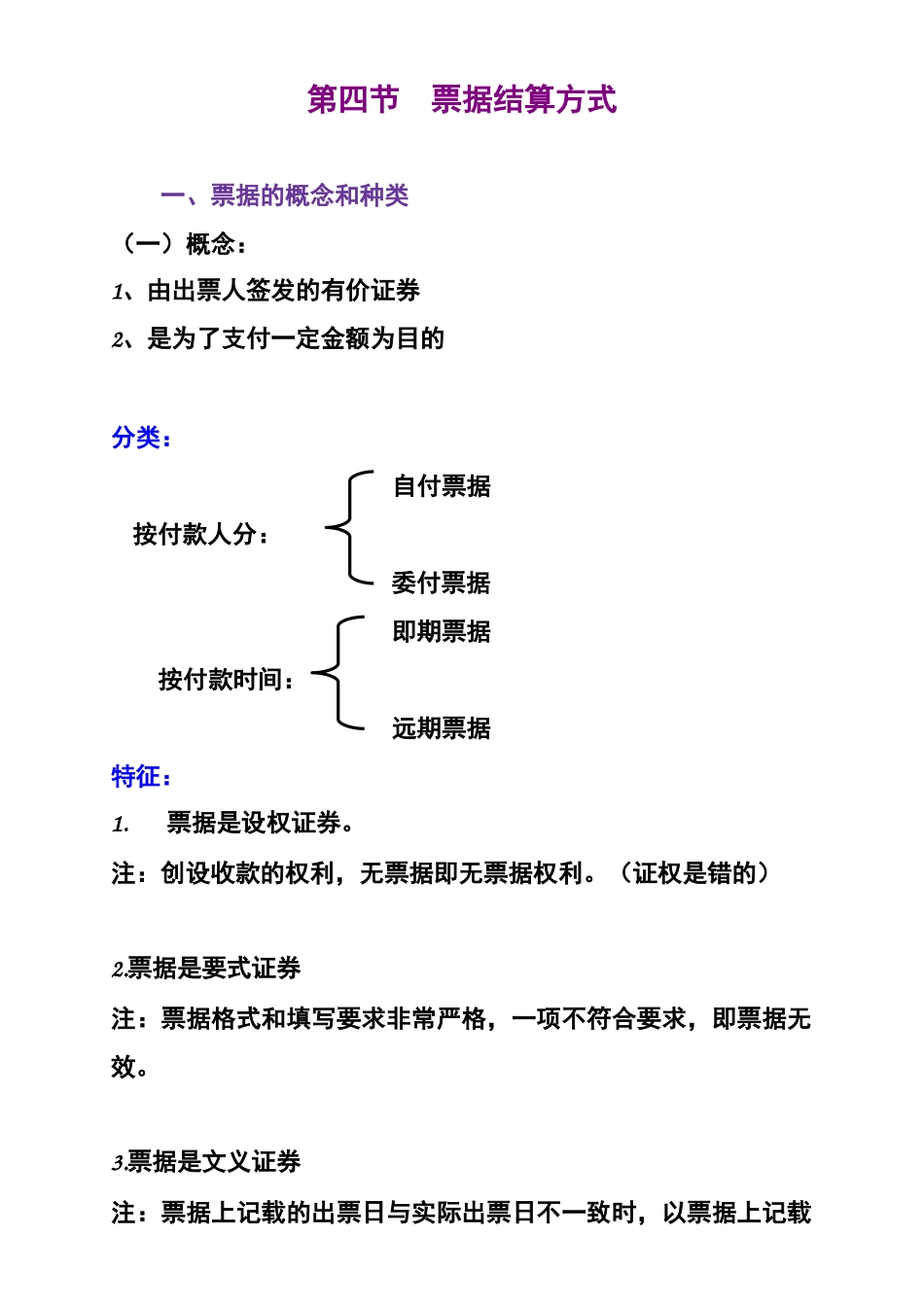

第四节 票据结算方式 一、票据的概念和种类(一)概念:1、由出票人签发的有价证券2、是为了支付一定金额为目的分类:自付票据 按付款人分:委付票据即期票据按付款时间:远期票据特征:1

票据是设权证券

注:创设收款的权利,无票据即无票据权利

(证权是错的)2

票据是要式证券注:票据格式和填写要求非常严格,一项不符合要求,即票据无效

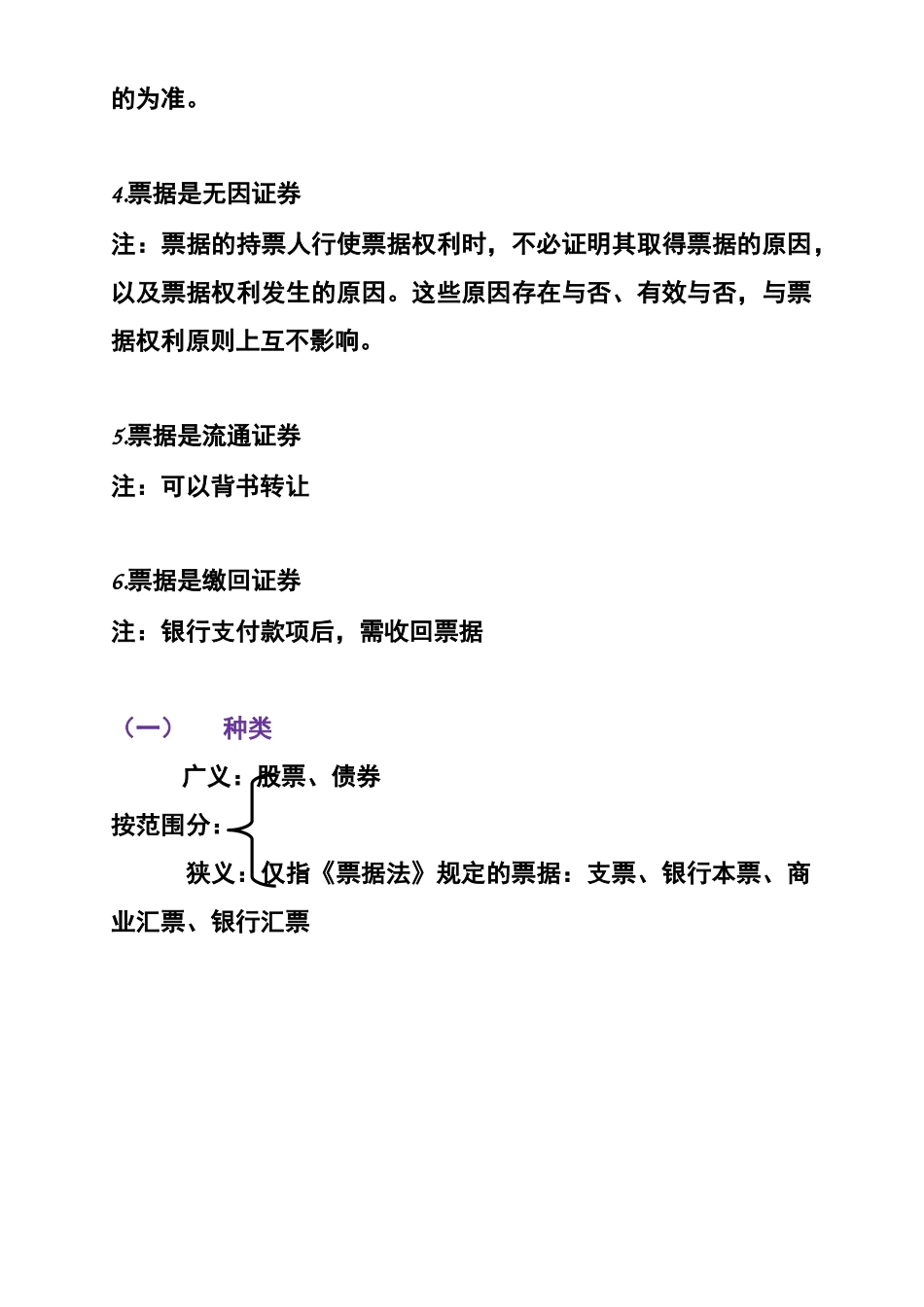

票据是文义证券注:票据上记载的出票日与实际出票日不一致时,以票据上记载的为准

票据是无因证券注:票据的持票人行使票据权利时,不必证明其取得票据的原因,以及票据权利发生的原因

这些原因存在与否、有效与否,与票据权利原则上互不影响

票据是流通证券注:可以背书转让6

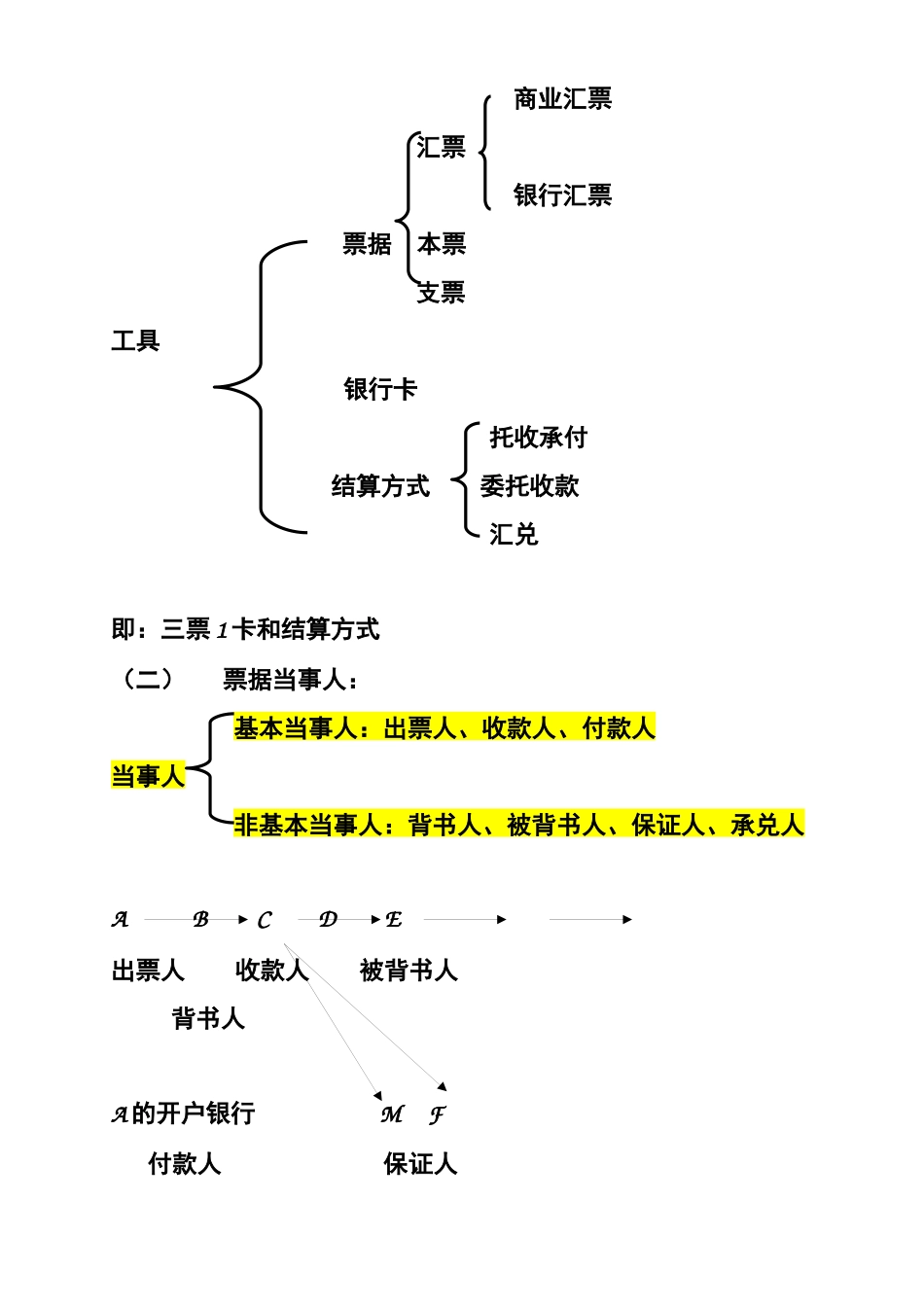

票据是缴回证券 注:银行支付款项后,需收回票据(一)种类 广义:股票、债券按范围分: 狭义:仅指《票据法》规定的票据:支票、银行本票、商业汇票、银行汇票商业汇票汇票银行汇票票据 本票支票工具银行卡托收承付结算方式 委托收款汇兑即:三票 1 卡和结算方式(二)票据当事人:基本当事人:出票人、收款人、付款人当事人非基本当事人:背书人、被背书人、保证人、承兑人A B C D E出票人 收款人 被背书人 背书人 A 的开户银行 M F 付款人 保证人票据的当事人 基本当事人:是在票据作成和交付时就业已存在的当事人,是构成票据法律关系的必要主体

包括出票人、付款人和收款人

非基本当事人:是在票据作成并交付后,通过一定的票据行为加入票据关系而享有一定权利、义务的当事人,包括承兑人、背书人、被背书人、保证人等

(1)出票人----依法定方式签发票据并将票据交付给收款人的人;(2) 收款人----票据到期后有权收取票据所载金额的人,又称票据权利人 (3)付款人----由出票人委托付款或自行承担付款责任的人;(4)承兑人----接受汇票出票人的付款委托同意承担支付票款义务的人;(5)背书人--