第九课 征税和纳税第一框 税收及其种类【三维目标】一、知识与技能1.识记税收的含义

2.理解税收的基本特征及基本特征之间的关系

识记并理解增值税和个人所得税的含义、纳税人及征税对象等内容

二、方法与过程调查当地税收状况及其在当地财政收入中的比重

三、情感态度与价值观通过对各种具体税种的学习,提高观察和分析实际问题的能力,懂得照章纳税是守法的表现,要学税法、懂税法、用税法

【基础检索】1.税收的含义税收是指对有纳税义务的组织和个人所征收的货币和实物的总称;税就是指税收

从本质上看,税收是国家为实现其职能,凭借政治权力,依法取得财政收入的基本形式

税收是以国家为主体,采取法律形式的分配

税收具有强制性、无偿性、固定性三个基本特征,这是税收区别于其他财政形式的显著的特点

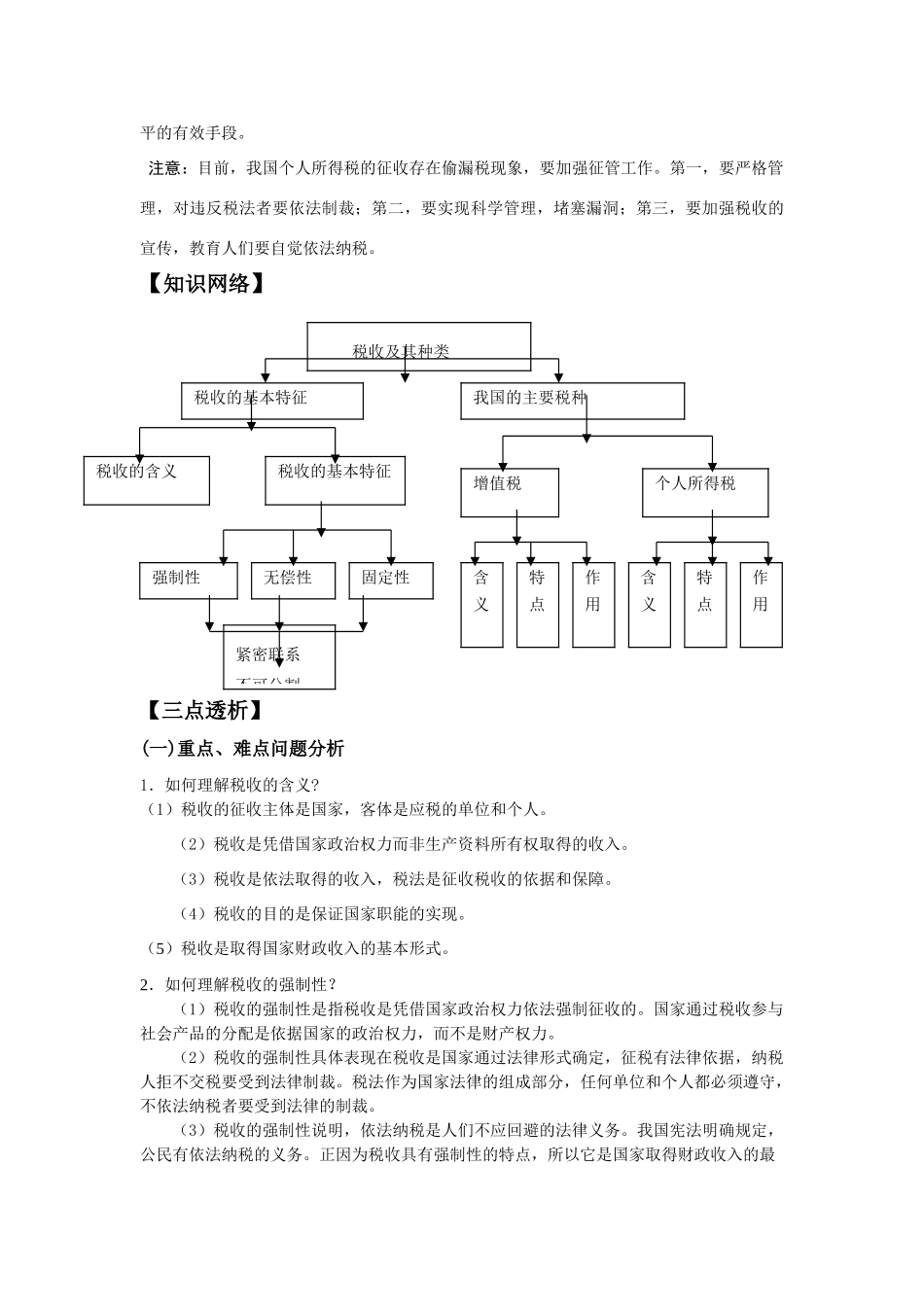

2.税收的基本特征及其关系(1)税收的基本特征:强制性、无偿性、固定性

(2)税收的三个特征是紧密联系、不可分割的

税收的强制性决定了税收的无偿性,而税收的强制性又是无偿性的保障;税收的无偿性和强制性又决定了税收的固定性

税收的无偿性同纳税人的经济利益关系极大,因而要求税收的固定性

税收的三个特征是统一于税法,集中体现了税收的权威性

注意:税收与国有企业上交利润、债务、罚没、收费都形成国家的财政收入,但税收是国家凭借政治权力,强制地、无偿地取得财政收入的基本形式,具有强制性、无偿性、固定性三个基本特征

而其他收入形式不完全具有这些基本特征

3.我国税收的种类(1)我国税收的种类

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种

(2)目前在我国,增值税和个人所得税是影响最大的两个税种

4.增值税(1)增值税的含义

增值税属于流转税,是以生产经营中的增值额为征税对象的一种税

(2) 纳税人和税率

增值税的纳税人是指在我国境内销售货物或者提供加工、修理劳务以及进口货