《税务会计》项目一 税务会计工作流程 税收宣传片任务一 税务会计基础任务一 税务会计基础(一)税收的概念 税收是国家为了实现职能 , 凭借政治权力 , 按照法律的规定 , 强制、无偿地参与社会剩余产品分配,以取得财政收入的一种规范形式

税收的性质税收本质是一种分配税收分配以国家为主体 , 凭借政治权力实现征税的目的是为了满足社会公共需要税收具有无偿性、强制性和固定性 税收的特征是不同的社会形态下税收所具有的共性,是税与非税的重要区别,与其他财政收入相比,税收具有强制性、无偿性、固定性三大特征

特征强制性强制性是指国家征税是凭借政治权力,通过颁布法律或法令实施的

任何单位和个人都不得违抗,否则要受到法律的制裁

无偿性无偿性是指国家征税后,税款即归国家所有,即不需要再归还纳税人,也不需要向纳税人支付任何报酬或代价

固定性固定性是指课税对象及每一单位课税对象的征收比例或征收数额是相对固定的,而且是以法律形式事先规定的,征税只能按预定标准征收,而不能无限度的征收

(一)税收的概念 刘晓庆偷税案 ---- 税收的强制性 著名演员刘晓庆及其所办公司涉税案,已经北京、上海和深圳市等地税务机关调查终结

自 1996 年以来,刘晓庆及其公司采取不列、少列收入,多列支出,虚假申报,通知申报而拒不申报等手段,偷逃税 1458

税务机关已分别向刘晓庆及其所办公司送达了税务处理决定书,除追缴税款外,同时加收滞纳金 573

刘晓庆本人也因此案锒铛入狱

税收的特征强制性无偿性固定性 核心 保证 必然结果税收的”三性”特征是相互联系的统一体 , 其中税收的无偿性是核心 , 强制性是保证 , 固定性是上述两者的必然结果

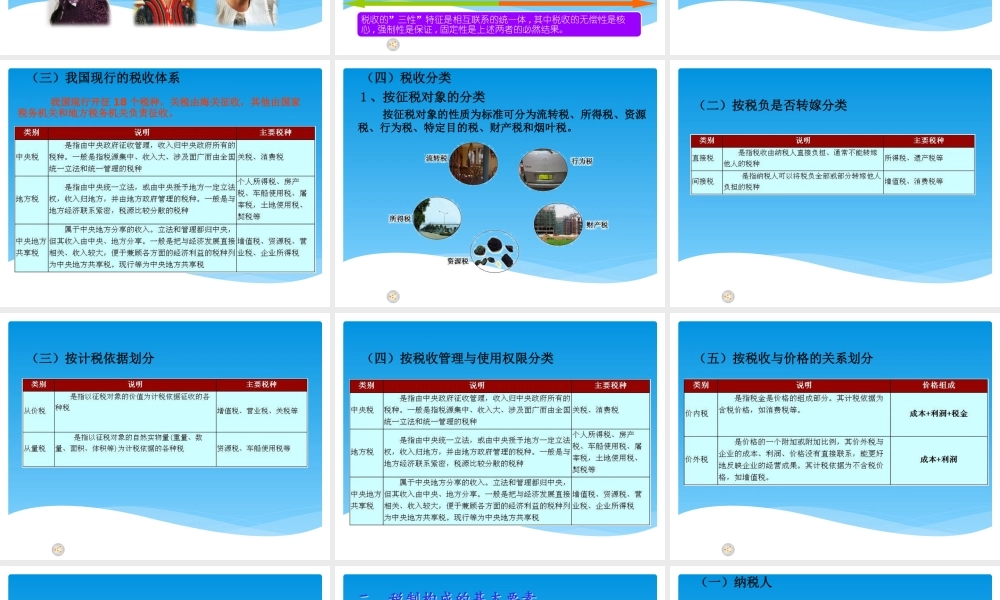

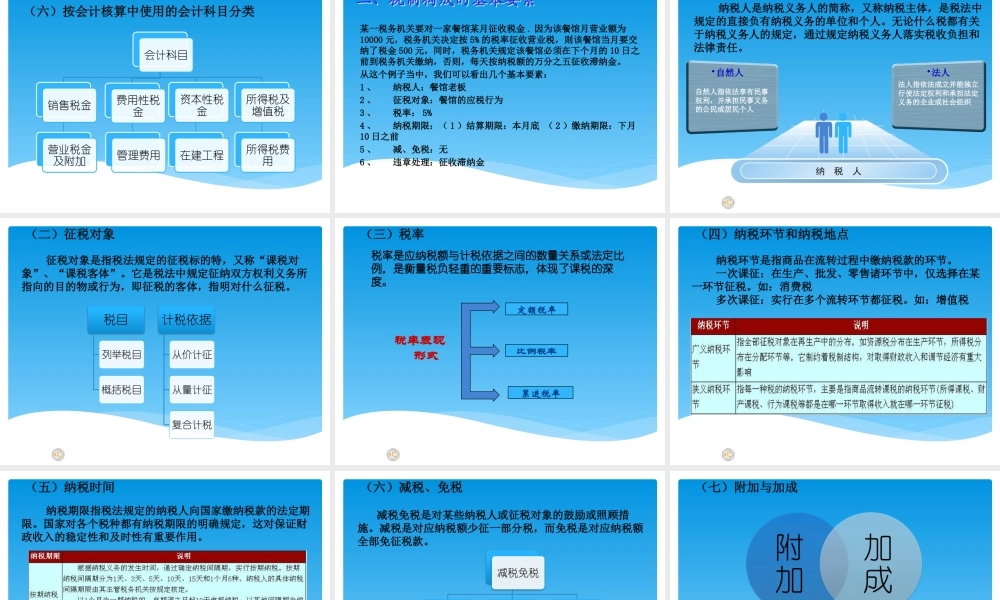

(一)税收的概念 (二)税收的职能 税收的职能组织财政收入调节经济监督社会经济活动(三)我国现行的税收体系 我国现行开征 18 个税种,关税由海关征收,其他由国家税务机