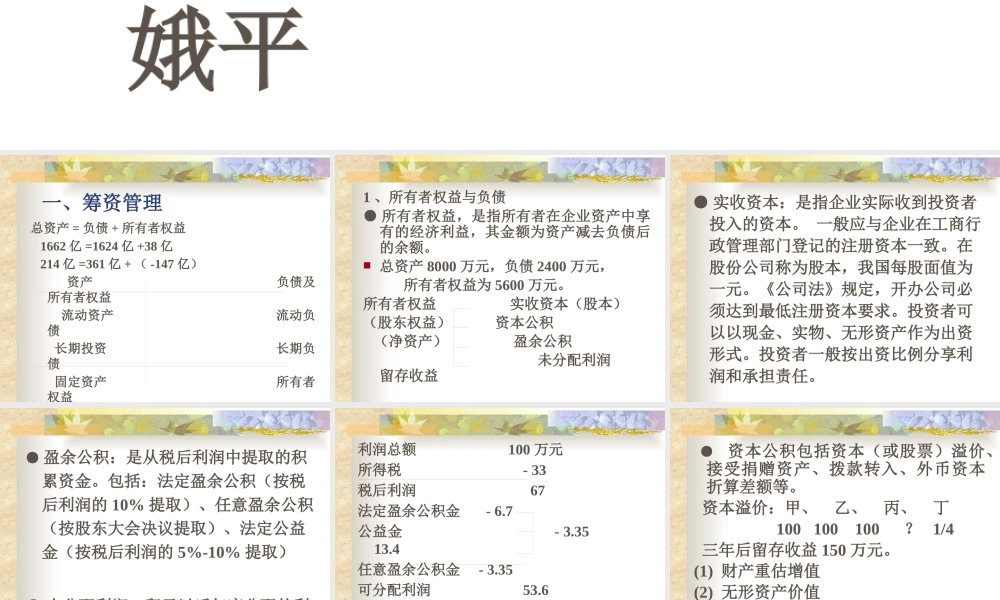

企业财务管理中山大学 刘娥平一、筹资管理 总资产 = 负债 + 所有者权益 1662 亿 =1624 亿 +38 亿 214 亿 =361 亿 + ( -147 亿) 资产 负债及所有者权益 流动资产 流动负债 长期投资 长期负债 固定资产 所有者权益 无形及其它资产 资产总计 负债及所有者权益总计1 、所有者权益与负债 ● 所有者权益,是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额

总资产 8000 万元,负债 2400 万元, 所有者权益为 5600 万元

所有者权益 实收资本(股本)(股东权益) 资本公积 (净资产) 盈余公积 未分配利润 留存收益● 实收资本:是指企业实际收到投资者投入的资本

一般应与企业在工商行政管理部门登记的注册资本一致

在股份公司称为股本,我国每股面值为一元

《公司法》规定,开办公司必须达到最低注册资本要求

投资者可以以现金、实物、无形资产作为出资形式

投资者一般按出资比例分享利润和承担责任

● 盈余公积:是从税后利润中提取的积累资金

包括:法定盈余公积(按税后利润的 10% 提取)、任意盈余公积(按股东大会决议提取)、法定公益金(按税后利润的 5%-10% 提取)● 未分配利润:留于以后年度分配的利润或待分配的利润

利润总额 100 万元所得税 - 33税后利润 67法定盈余公积金 - 6

7 公益金 - 3

4 任意盈余公积金 - 3

35 可分配利润 53

6向股东分配 -40未分配利润 13

6 ● 资本公积包括资本(或股票)溢价、接受捐赠资产、拨款转入、外币资本折算差额等

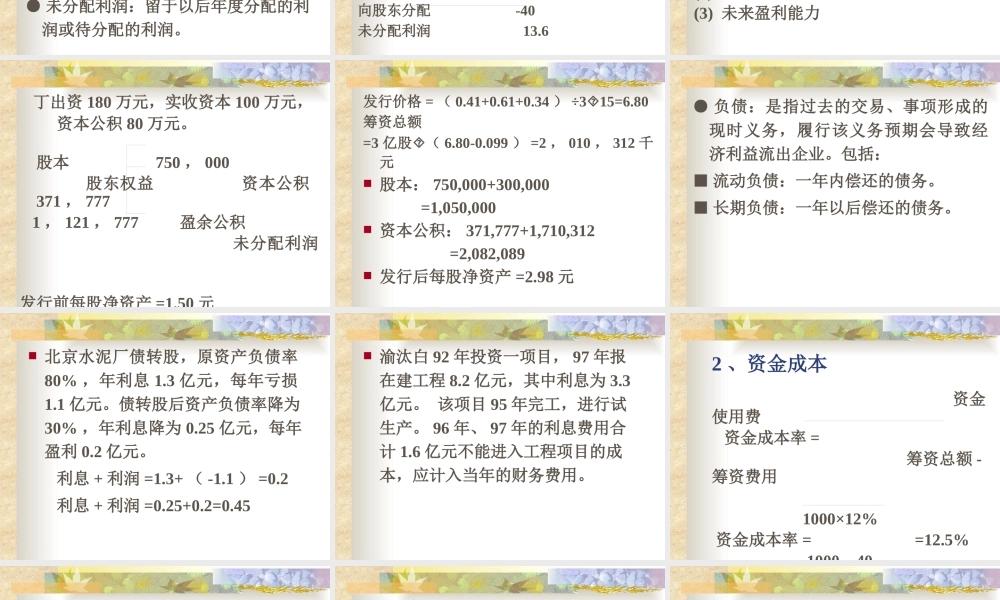

资本溢价:甲、 乙、 丙、 丁 100 100 100

1/4 三年后留存收益 150 万元

(1) 财产重估增值 (2) 无形资产价值 (3) 未来盈利能力 丁出资 180 万元,实收资本 100 万元, 资本公积