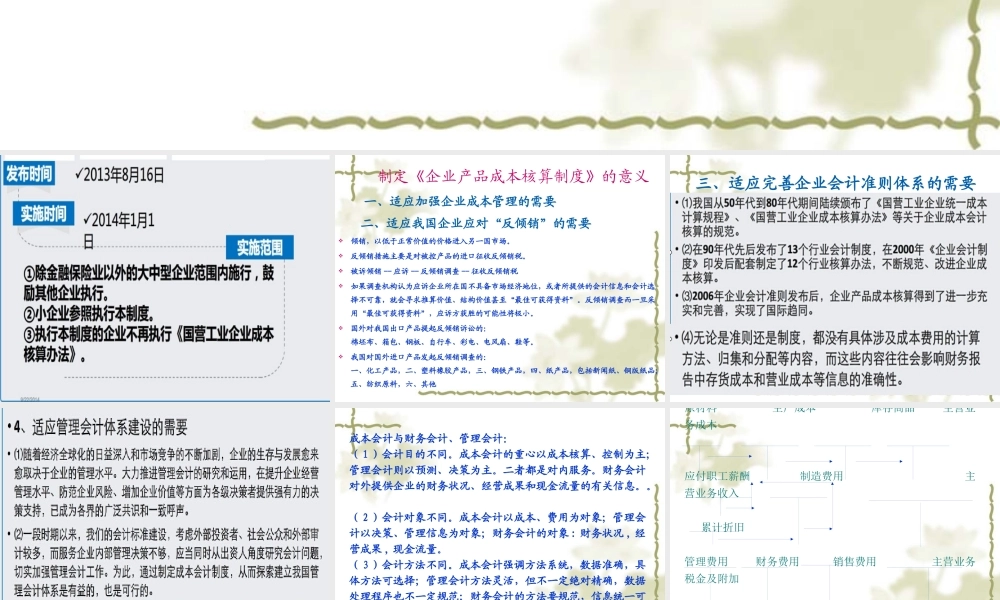

企业产品成本核算制度(试行) 制定《企业产品成本核算制度》的意义 一、适应加强企业成本管理的需要 二、适应我国企业应对“反倾销”的需要倾销,以低于正常价值的价格进入另一国市场

反倾销措施主要是对被控产品的进口征收反倾销税

被诉倾销 -- 应诉 -- 反倾销调查 -- 征收反倾销税如果调查机构认为应诉企业所在国不具备市场经济地位,或者所提供的会计信息和会计选择不可靠,就会寻求推算价值、结构价值甚至“最佳可获得资料”

反倾销调查而一旦采用“最佳可获得资料”,应诉方获胜的可能性将极小

国外对我国出口产品提起反倾销诉讼的:棉坯布、箱包、钢板、自行车、彩电、电风扇、鞋等

我国对国外进口产品发起反倾销调查的: 一、化工产品,二、塑料橡胶产品,三、钢铁产品,四、纸产品,包括新闻纸、铜版纸品;五、纺织原料,六、其他三、适应完善企业会计准则体系的需要成本会计与财务会计、管理会计:( 1 )会计目的不同

成本会计的重心以成本核算、控制为主;管理会计则以预测、决策为主

二者都是对内服务

财务会计对外提供企业的财务状况、经营成果和现金流量的有关信息

( 2 )会计对象不同

成本会计以成本、费用为对象;管理会计以决策、管理信息为对象;财务会计的对象 : 财务状况 , 经营成果 , 现金流量

( 3 )会计方法不同

成本会计强调方法系统,数据准确,具体方法可选择;管理会计方法灵活,但不一定绝对精确,数据处理程序也不一定规范;财务会计的方法要规范,信息统一可比

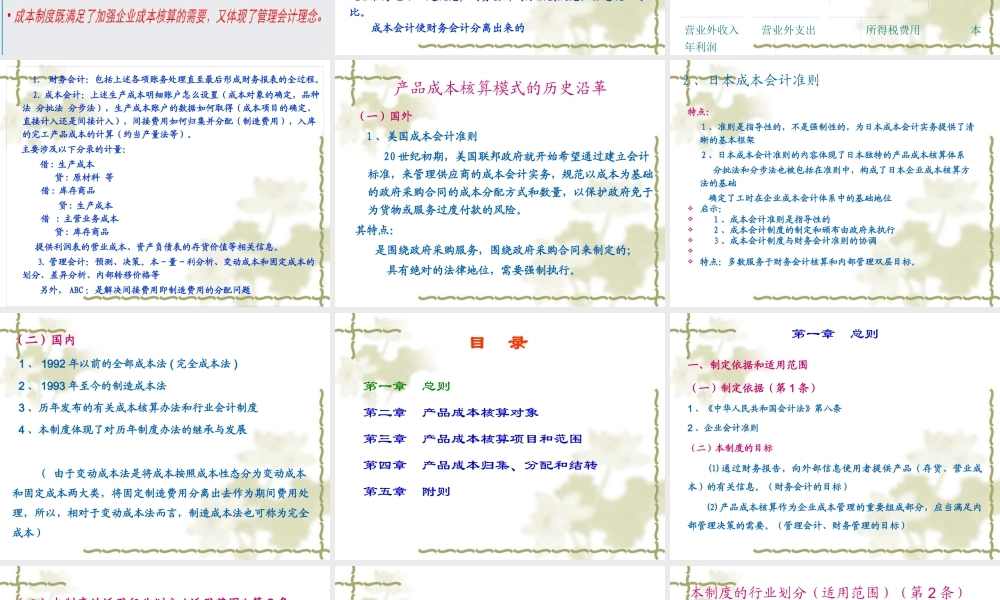

成本会计使财务会计分离出来的原材料 生产成本 库存商品 主营业务成本 应付职工薪酬 制造费用 主营业务收入 累计折旧管理费用 财务费用 销售费用 主营业务税金及附加 营业外收入 营业外支出 所得税费用 本年利润 1

财务会计:包括上述各项账务处理直至最后形成财务报表的全过程

成本会计:上述生产成本明细账户怎么设置(成本对