企业项目投资决策与资本预算本章逻辑安排 : 企业项目投资是创造价值的最终源泉 ,在财务管理活动中处于最为重要的地位

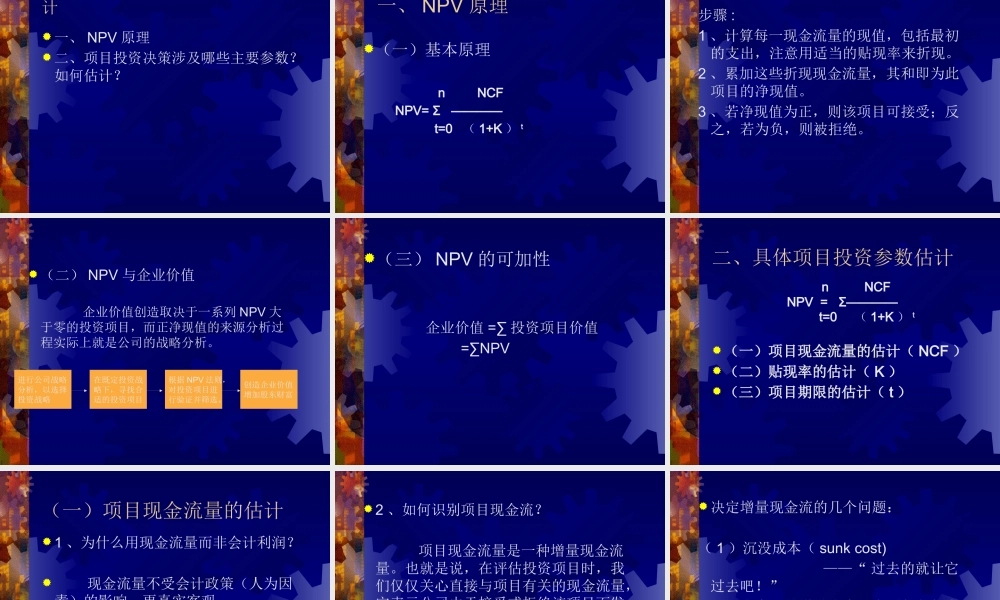

项目投资评估的基本方法( NPV )源自于财务估价原理 , 第二章的内容为项目投资决策分析奠定了良好的技术基础

本章学习提要 :1 、投资战略的含义

2 、股东财富与正净现值间的内在关系

3 、公司治理与投资决策制度安排

4 、投资决策涉及的参数

5 、资本预算管理体系

本章重点难点 :重点:投资战略、决策制度安排;决策参数;资本预算管理体系难点:公司治理与制度安排;决策参数的估计本章课时安排 :6 学时项目投资决策与资本预算第一节 投资战略与决策制度安排第二节 投资项目决策原理和参数估计第三节 资本预算管理第一节 投资战略与决策制度安排一、什么是投资战略

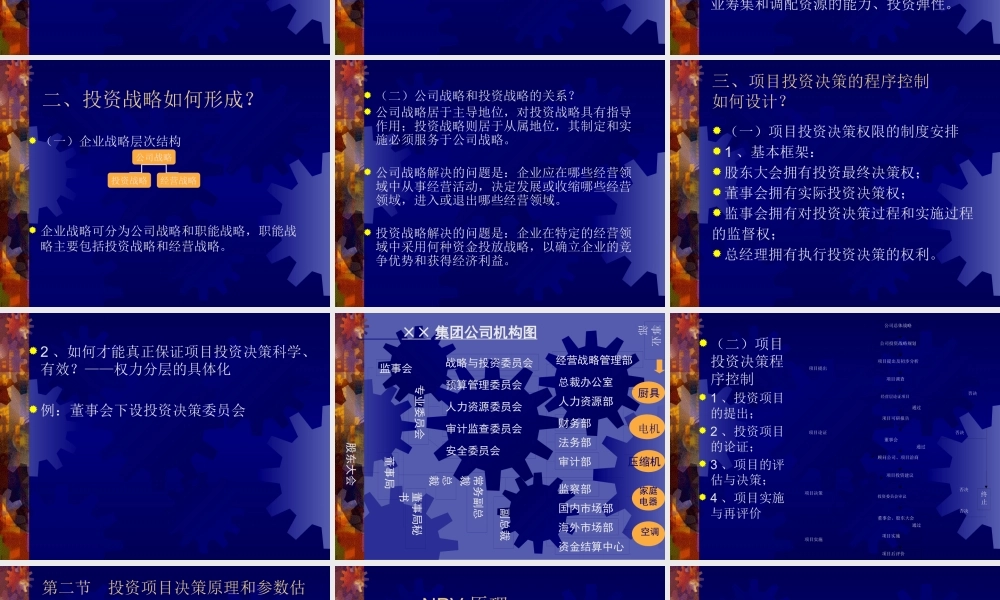

二、投资战略如何形成

三、项目投资决策程序控制如何设计

一、什么是投资战略

(一)定义:是为使企业在长期内生存和发展,在充分估计影响企业长期发展的内外环境中各种因素的基础上,对企业长期投资所做出的总体筹划和部署

(二)目的:有效、合理地利用和配置企业资源,以实现价值最大化

(三)要素:战略思想、战略目标、战略计划

(四)特点:从属性、导向性、长期性、风险性

(五)影响因素:企业的总体战略、项目的赢利性、决策者对风险的态度、企业筹集和调配资源的能力、投资弹性

二、投资战略如何形成

(一)企业战略层次结构 企业战略可分为公司战略和职能战略,职能战略主要包括投资战略和经营战略

公司战略投资战略经营战略 (二)公司战略和投资战略的关系

公司战略居于主导地位,对投资战略具有指导作用;投资战略则居于从属地位,其制定和实施必须服务于公司战略

公司战略解决的问题是:企业应在哪些经营领域中从事经营活动,决定发展或收缩哪些经营领域,进入或退出哪些经营领域

投资战略解决的