《企业战略管理》 -3• 第三篇 战略选择第三篇 战略选择• 3

1 公司层战略选择• 3

2 业务层战略选择• 3

3 竞争战略选择• 3

4 战略选择工具3

1 公司层战略选择• 3

1 一体化战略• 3

2 多元化战略• 3

3 国际化战略3

1 一体化战略( Integration Strategy )• 一、理论基础:交易成本理论• 二、一体化战略的概念及其分类交易成本理论• 交换不仅仅是商品与金钱,还有许多未见的隐含成本,过去我们所谈生产成本 (product cost) ,很少考虑管理(治理)成本 (governance cost) 等

• 交易成本就可以看作是一系列制度成本,包括信息成本、谈判成本、拟定和实施契约的成本、界定和控制产权的成本、监督管理的成本和制度结构变化的成本

• 简言之,包括一切不直接发生在物质生产过程中的成本

交易成本的类型• 事前成本 : 起草契约成本;协议成本;保证成本;订约成本;防范投机行为之筛选成本;寻求资讯成本;将交易规则标准化之成本 ( 如工程招标 ) ;确认或确保财产权之成本

• • 事后成本 : 调整成本;讨价还价成本;维持成本;担保成本;道德风险成本;量测与监督成本;诉讼成本;争议处置期间所发生之延滞成本;认证成本;奖励成本;终止契约另行交易衍生之成本

交易成本存在的原因• Williamson 认为交易成本之存在,依赖于有限理性、投机主义、与资产特定性等三项因素

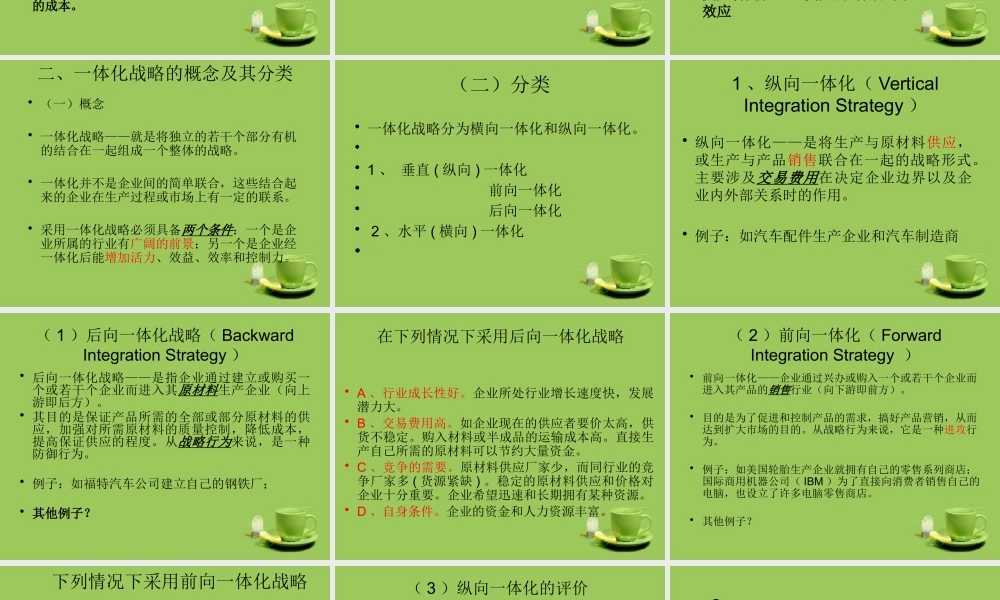

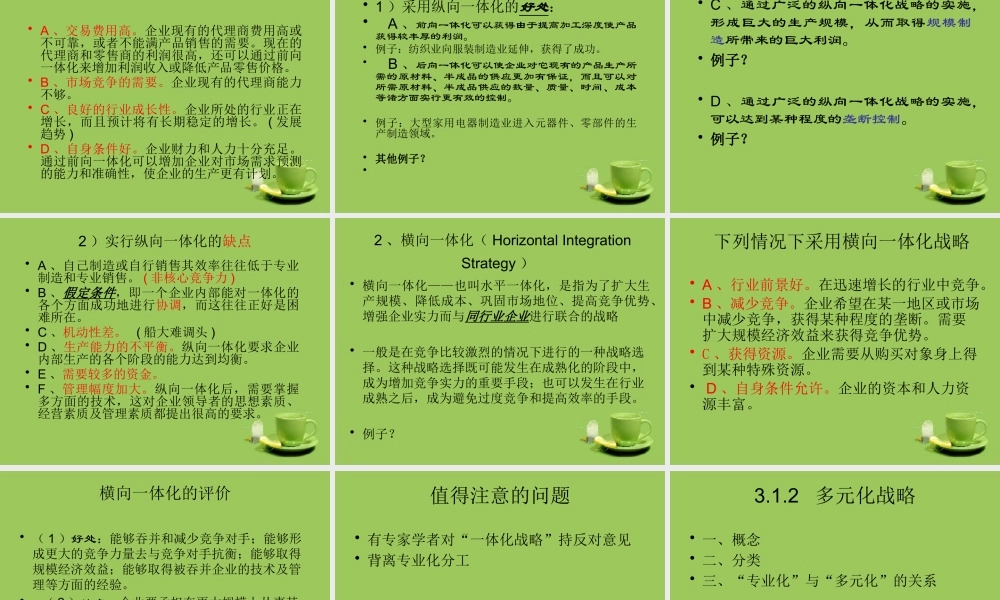

• 有限理性——人非全知全能者• 投机主义——见利而违约• 资产特定性——资产的专用范围, Lock-in效应二、一体化战略的概念及其分类• (一)概念• 一体化战略——就是将独立的若干个部分有机的结合在一起组成一个整体的战略

• 一体化并不是企业间的简单联合,这些结合起来的企业在生产过程或市场上有一定的联系

• 采用一体化战略必须具备两个条件