第 6 章 审计计划、重要性和审计风险6

1 审计计划6

1 审计计划的作用⑴ 审计计划——是指审计人员为了完成各项审计业 务,达到预期的审计目标,在执行审 计程序之前编制的工作计划

P117审计计划通常由审计项目负责人在审计工作开始时起草 ,它仅是对审计工作的一种预先规划

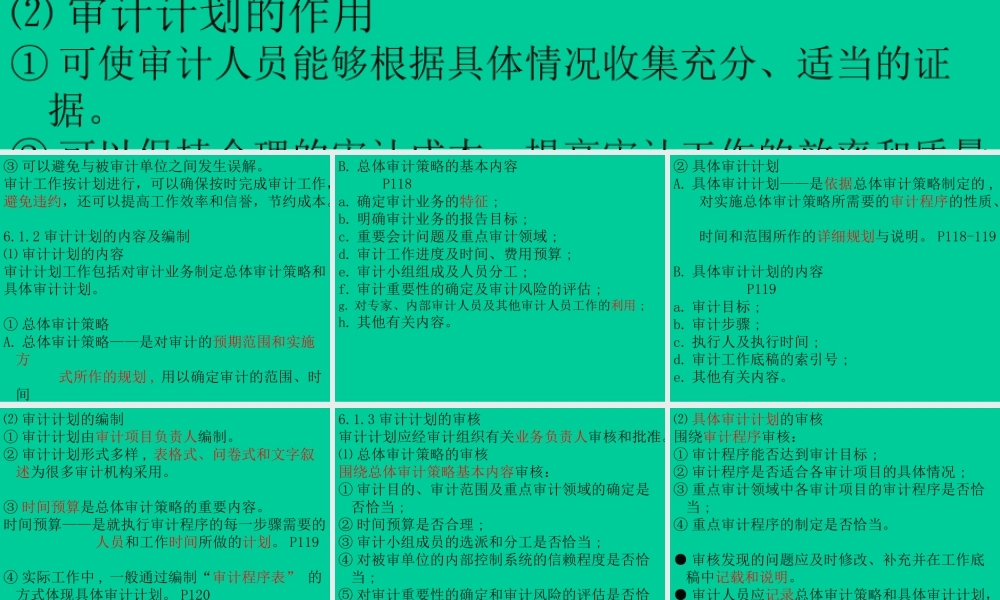

⑵ 审计计划的作用① 可使审计人员能够根据具体情况收集充分、适当的证据

② 可以保持合理的审计成本 , 提高审计工作的效率和质量

能够使相关审计人员了解审计工作的时间安排和应做的工作

③ 可以避免与被审计单位之间发生误解

审计工作按计划进行,可以确保按时完成审计工作,避免违约,还可以提高工作效率和信誉,节约成本

2 审计计划的内容及编制⑴ 审计计划的内容审计计划工作包括对审计业务制定总体审计策略和具体审计计划

① 总体审计策略A

总体审计策略——是对审计的预期范围和实施方 式所作的规划 , 用以确定审计的范围、时间 和方向 , 并指导具体审计计划

总体审计策略的基本内容 P118a

确定审计业务的特征 ;b

明确审计业务的报告目标 ; c

重要会计问题及重点审计领域 ;d

审计工作进度及时间、费用预算 ;e

审计小组组成及人员分工 ;f

审计重要性的确定及审计风险的评估 ;g

对专家、内部审计人员及其他审计人员工作的利用 ;h

其他有关内容

② 具体审计计划A

具体审计计划——是依据总体审计策略制定的 , 对实施总体审计策略所需要的审计程序的性质、 时间和范围所作的详细规划与说明

P118-119B

具体审计计划的内容 P119a

审计目标 ;b

审计步骤 ;c

执行人及执行时间 ;d

审计工作底稿的索引号 ;e

其他有关内容

⑵ 审计计划的编制① 审计计划由审计项目负责人编制

② 审计计划形式多样 , 表格式、问卷式和文字叙述为很多审