2014 年新材料行业投资策略2014

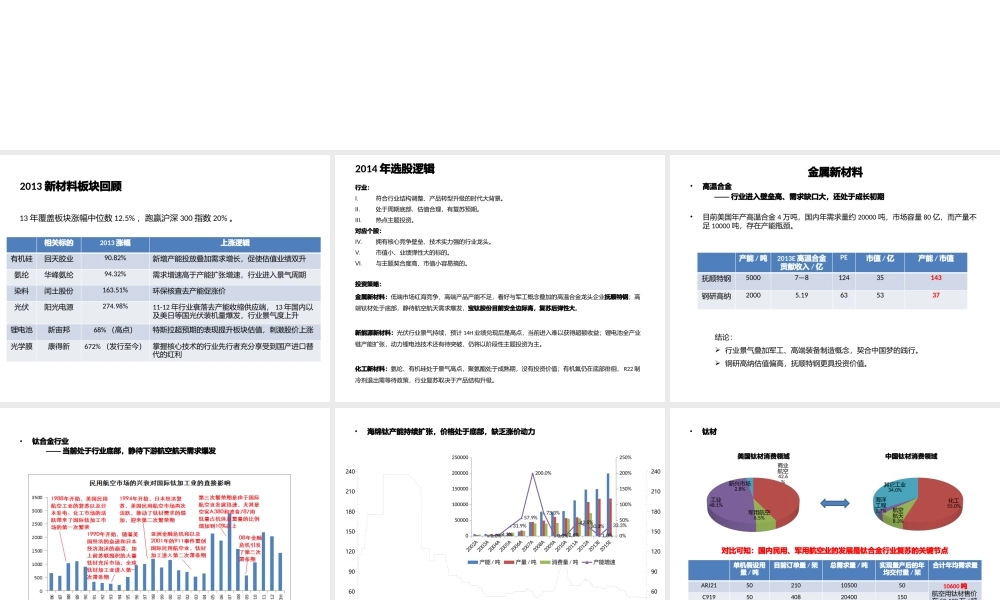

22上海原点资产管理新材料行业研究员2013 新材料板块回顾相关标的2013 涨幅上涨逻辑有机硅回天胶业90

82%新增产能投放叠加需求增长,促使估值业绩双升氨纶华峰氨纶94

32%需求增速高于产能扩张增速,行业进入景气周期染料闰土股份163

51%环保核查去产能促涨价光伏阳光电源274

98%11-12 年行业衰落去产能收缩供应端, 13 年国内以及美日等国光伏装机量爆发,行业景气度上升锂电池新宙邦68% (高点)特斯拉超预期的表现提升板块估值,刺激股价上涨光学膜康得新672% (发行至今)掌握核心技术的行业先行者充分享受到国产进口替代的红利13 年覆盖板块涨幅中位数 12

5% ,跑赢沪深 300 指数 20%

2014 年选股逻辑行业:I

符合行业结构调整、产品转型升级的时代大背景

处于周期底部,估值合理,有复苏预期

热点主题投资

对应个股:IV

拥有核心竞争壁垒、技术实力强的行业龙头

市值小、业绩弹性大的标的

与主题契合度高、市值小容易搞的

投资策略:金属新材料:低端市场红海竞争、高端产品产能不足,看好与军工概念叠加的高温合金龙头企业抚顺特钢;高端钛材处于底部,静待航空航天需求爆发,宝钛股份目前安全边际高,复苏后弹性大

新能源新材料:光伏行业景气持续,预计 14H 业绩兑现后是高点,当前进入难以获得超额收益;锂电池全产业链产能扩张,动力锂电池技术还有待突破,仍将以阶段性主题投资为主

化工新材料:氨纶、有机硅处于景气高点,聚氨酯处于成熟期,没有投资价值;有机氟仍在底部徘徊, R22 制冷剂退出需等待政策,行业复苏取决于产品结构升级

•高温合金 —— 行业进入壁垒高、需求缺口大,还处于成长初期•目前美国年产高温合金 4 万吨,国内年需求量约 20000 吨,市场容量 80 亿,而产量不足 10000