基于价值创造的财务绩效管理指标EVA- 经济增加值 长 青 内蒙古工业大学 MBA 教育中心回顾:财务会计、成本会计、管理会计• 财务会计:侧重于向企业外部关系人提供有关企业的财务状况 \ 经营成果和现金流量情况等信息 ;(符合会计制度,信息不对称,商业秘密)• 成本会计:资产、负债、所有者权益、收入、费用和利润,它们称为会计六要素

在财务会计理论中,只就前五个要素进行阐述

成本会计是一门专门用来阐述“费用”要素的学科 • 管理会计:侧重于向企业内部管理者提供进行经营管理、决策所需的相关信息

(改进管理导向,机会成本,未来信息)回顾:追求利润最大化的问题责权发生制,利润 = 收益 - 成本;1 )短期指标

培训、研发、广告,否定长期有益的投入

2 )对风险的忽略,应收帐变坏帐资不抵债3 )利润操纵

库存进成本还不进

销售采购价格保密

4 )不考虑时间价值

5 )忽视现金流特性

应收帐、存货、现金等价

预收,应付,预付不影响利润

6 )不考虑权益成本

投入资本与产出的匹配权益成本例: 甲呼市,资产 100 万,负债 80 万利率 10% ,所得税30% ,年销售 100 万成本费用 80 万;乙包头,资产100 万,全权益,年销售 85 万成本费用 70 万

( 1 )求利润

( 2 )若权益成本 15% ,求经济利润

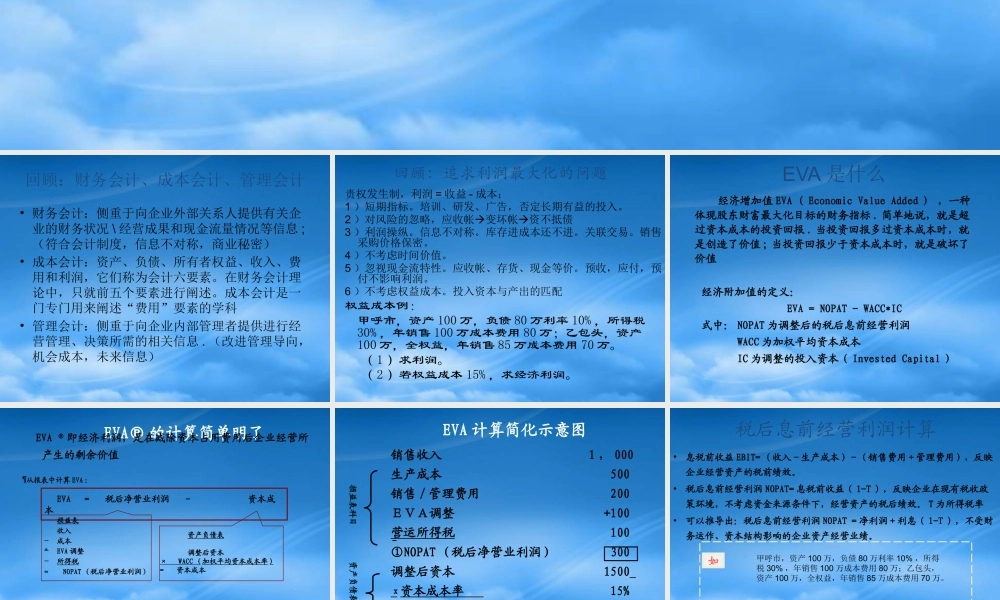

EVA 是什么 经济增加值 EVA ( Economic Value Added ) ,一种体现股东财富最大化目标的财务指标

简单地说,就是超过资本成本的投资回报

当投资回报多过资本成本时,就是创造了价值 ; 当投资回报少于资本成本时,就是破坏了价值 经济附加值的定义: EVA = NOPAT - WACC*IC 式中: NOPAT 为调整后的税后息前经营利润 WACC 为加权平均资本成本 IC 为调整的投入资本( I