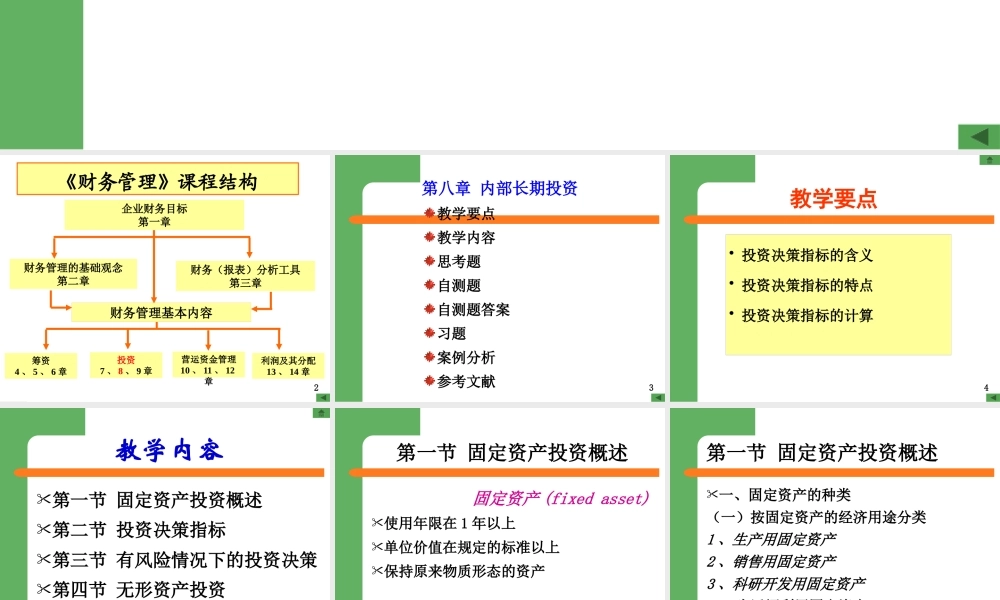

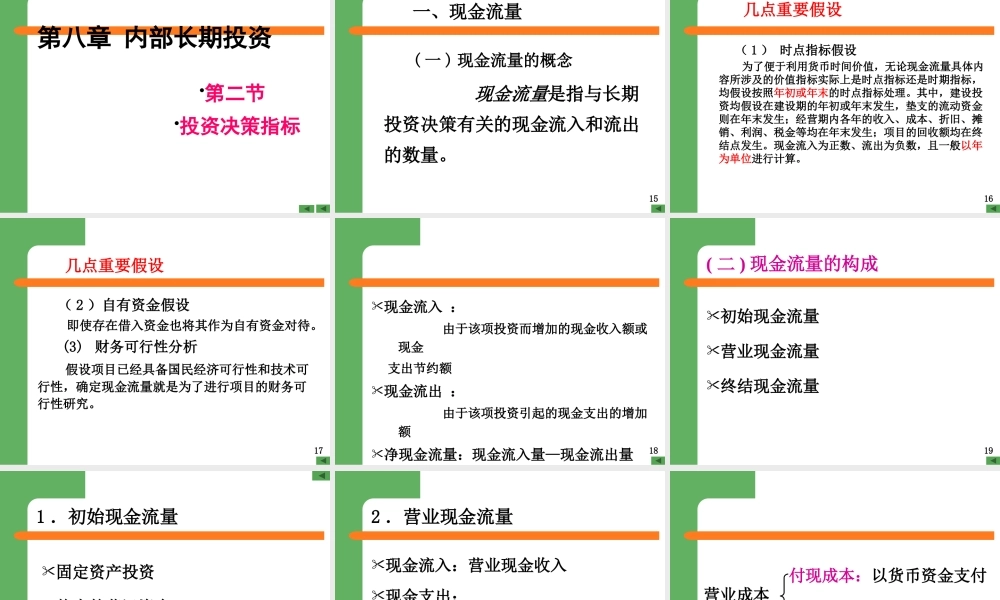

第八章 内部长期投资《财务管理》课程结构《财务管理》课程结构企业财务目标第一章财务管理的基础观念第二章财务(报表)分析工具第三章财务管理基本内容筹资4 、 5 、 6 章投资7 、 8 、 9 章营运资金管理10 、 11 、 12章利润及其分配13 、 14 章2第八章 内部长期投资教学要点教学内容思考题自测题自测题答案习题案例分析参考文献3教学要点• 投资决策指标的含义• 投资决策指标的特点• 投资决策指标的计算 4教学内容第一节 固定资产投资概述第二节 投资决策指标第三节 有风险情况下的投资决策第四节 无形资产投资5第一节 固定资产投资概述 固定资产 (fixed asset) 使用年限在 1 年以上单位价值在规定的标准以上保持原来物质形态的资产 6第一节 固定资产投资概述一、固定资产的种类(一)按固定资产的经济用途分类1 、生产用固定资产 2 、销售用固定资产3 、科研开发用固定资产 4 、生活福利用固定资产7一、固定资产的种类(二)按固定资产的使用情况分类 1 、使用中的固定资产 2 、未使用的固定资产 3 、不需用的固定资产8一、固定资产的种类(三)按固定资产的所属关系分类 1 、自有固定资产 2 、融资租入的固定资产9二、固定资产投资的分类1

按投资项目之间的关系进行分类 相关性投资非相关性投资102

按决策的分析思路分类采纳与否投资决策 : 决定是否投资于某一项目的决策 互斥选择投资决策 : 在两个或两个以上的项目中,只能选择其中之一的决策 11 三、固定资产投资的特点回收时间长变现能力差数额较稳定价值可分离次数相对少12四、固定资产投资管理的程序 提出评价决策执行再评价投资项目13第八章 内部长期投资•第二节 •投资决策指标 一、现金流量 ( 一 ) 现金流量的概念 现金流量是指与长期投资决策有关的现金流入和流出的数量