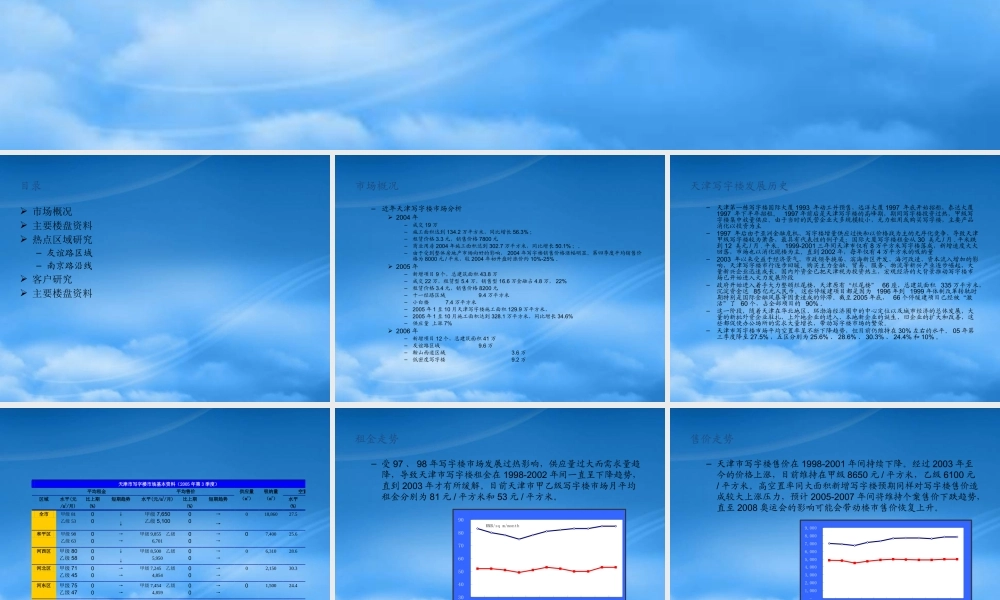

天津写字楼市场研究目录 市场概况 主要楼盘资料 热点区域研究– 友谊路区域 – 南京路沿线 客户研究 主要楼盘资料市场概况–近年天津写字楼市场分析 2004 年–成交 19 万–施工面积达到 134

2 万平方米,同比增长 56

3% ;–租赁价格 3

3 元,销售价格 7800 元–商业用房 2004 年施工面积达到 302

7 万平方米,同比增长 50

–由于受到整体房地产市场向好的影响, 2004 年写字楼销售价格涨幅明显

第四季度平均销售价格为 8000 元 / 平米,较 2004 年初开盘时涨价约 10%-25%

2005 年–新增项目 9 个,总建筑面积 43

8 万–成交 22 万,租赁型 5

4 万,销售型 16

6 万金融占 4

8 万, 22%–租赁价格 3

4 元,销售价格 8200 元–十一经路区域9

4 万平方米–小白楼7

4 万平方米–2005 年 1 至 10 月天津写字楼施工面积 129

9 万平方米,–2005 年 1 至 10 月施工面积达到 328

1 万平方米,同比增长 34

6%–供应量 上涨 7% 2006 年–新增项目 12 个,总建筑面积 41 万–友谊路区域9

6 万–鞍山西道区域3

6 万–低密度写字楼9

2 万天津写字楼发展历史–天津第一栋写字楼国际大厦 1993 年动工并预售,远洋大厦 1997 年底开始招租,泰达大厦1997 年下半年招租

1997 年前后是天津写字楼的高峰期,期间写字楼投资过热,甲级写字楼集中放量供应

由于当时的民营企业大多规模较小,无力租用或购买写字楼,主要产品消化以投资为主–1997 年后由于亚洲金融危机、写字楼增量供应过快和以价格战为主的无序化竞争,导致天津甲级写字楼较为萧条,最具有代表性的例子是:国际大厦写字楼租金从 30 美元 / 月

平米跌到 12