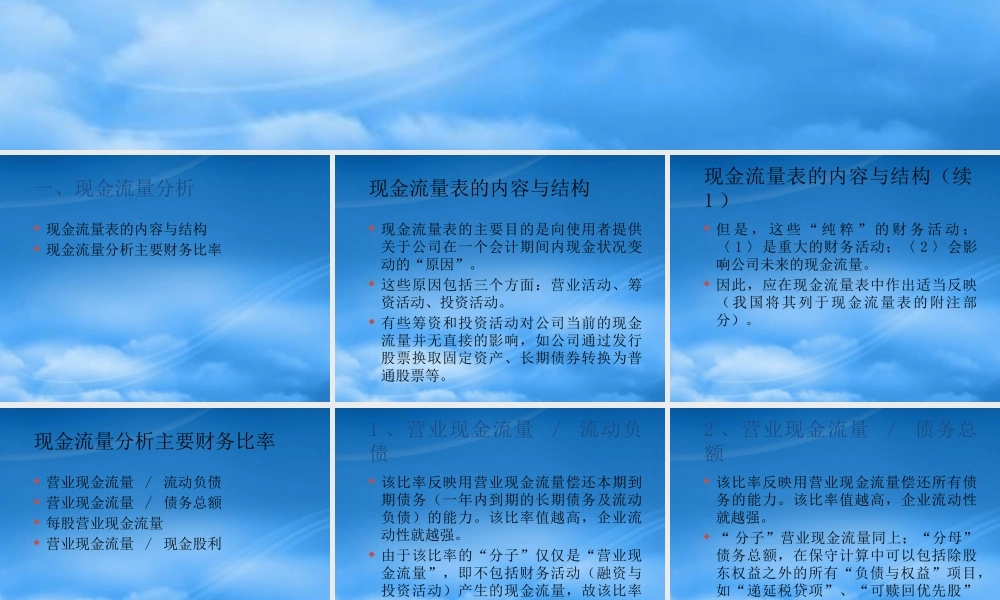

第九章 财务报表分析的其他领域 现金流量分析 财务比率在其他领域的应用 财务比率在财务失败预测中的应用一、现金流量分析 现金流量表的内容与结构 现金流量分析主要财务比率现金流量表的内容与结构 现金流量表的主要目的是向使用者提供关于公司在一个会计期间内现金状况变动的“原因”

这些原因包括三个方面:营业活动、筹资活动、投资活动

有些筹资和投资活动对公司当前的现金流量并无直接的影响,如公司通过发行股票换取固定资产、长期债券转换为普通股票等

现金流量表的内容与结构(续1 ) 但 是 , 这 些 “ 纯 粹 ” 的 财 务 活 动 :〈 1 〉是重大的财务活动;〈 2 〉会影响公司未来的现金流量

因此,应在现金流量表中作出适当反映(我国将其列于现金流量表的附注部分)

现金流量分析主要财务比率 营业现金流量 / 流动负债 营业现金流量 / 债务总额 每股营业现金流量 营业现金流量 / 现金股利1 、营业现金流量 / 流动负债 该比率反映用营业现金流量偿还本期到期债务(一年内到期的长期债务及流动负债)的能力

该比率值越高,企业流动性就越强

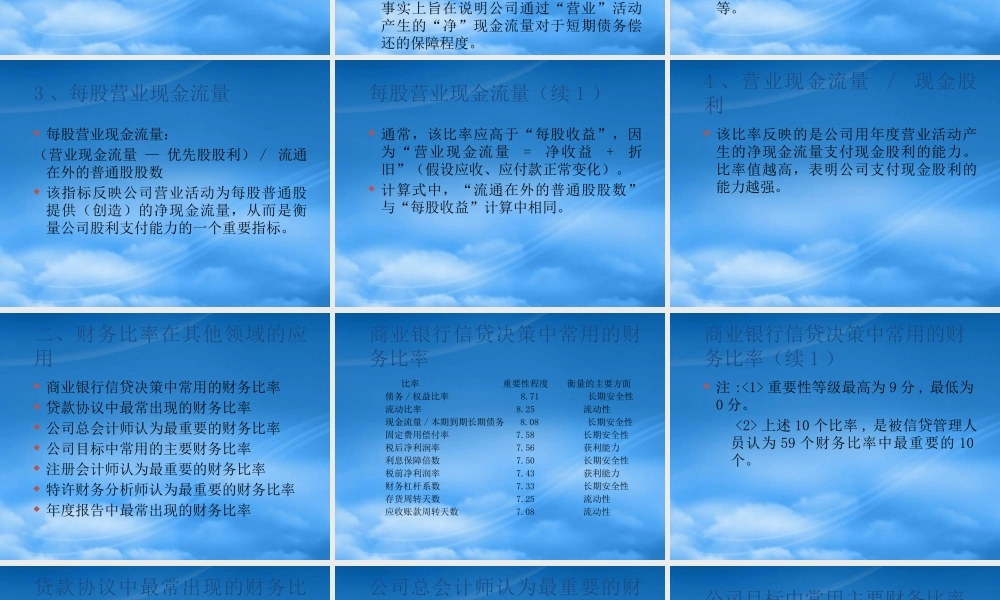

由于该比率的“分子”仅仅是“营业现金流量”,即不包括财务活动(融资与投资活动)产生的现金流量,故该比率事实上旨在说明公司通过“营业”活动产生的“净”现金流量对于短期债务偿还的保障程度

2 、营业现金流量 / 债务总额 该比率反映用营业现金流量偿还所有债务的能力

该比率值越高,企业流动性就越强

“ 分子”营业现金流量同上;“分母”债务总额,在保守计算中可以包括除股东权益之外的所有“负债与权益”项目,如“递延税贷项”、“可赎回优先股”等

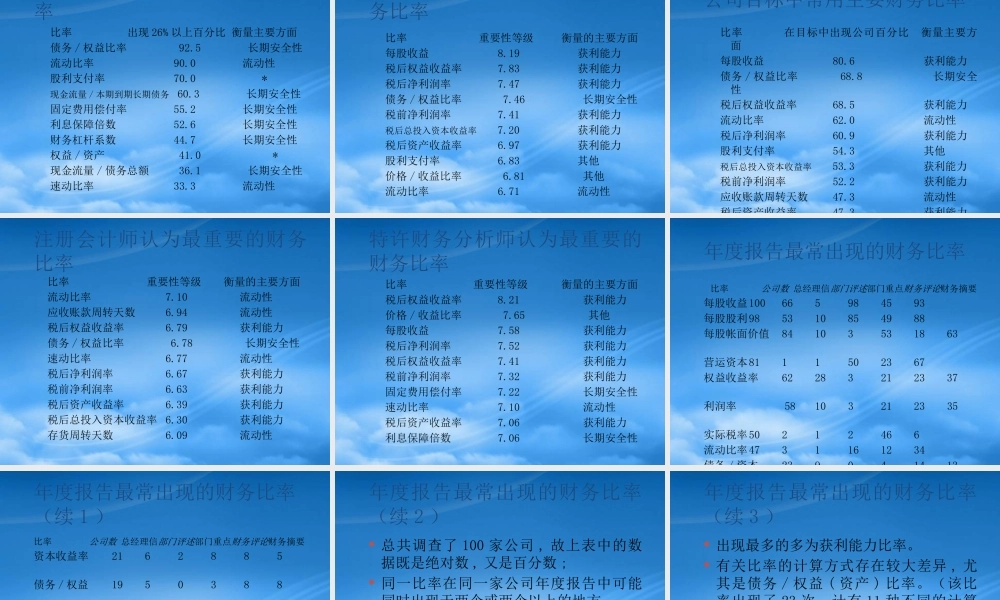

3 、每股营业现金流量 每股营业现金流量:(营业现金流量 — 优先股股利) / 流通在外的普通股股数 该指标反映公司营业活动为每股普通股提供(创造)的净现金流量,从而是衡量