财务报表分析►主讲人:余国杰教授►地址:武汉大学经济与管理学院►邮编: 430072►电话: 13971455131►E-mail : wdygj@163

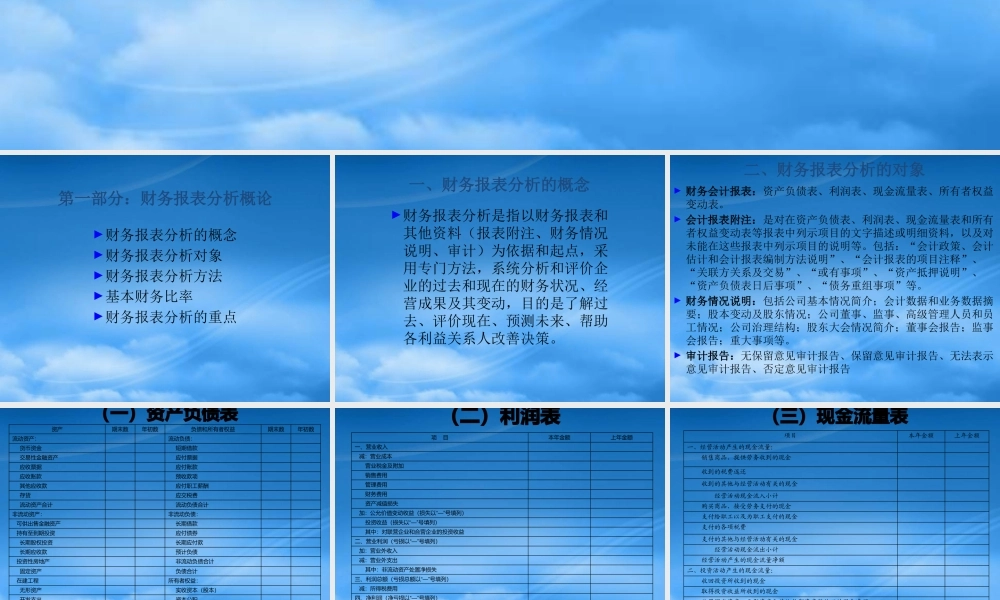

com第一部分:财务报表分析概论►财务报表分析的概念►财务报表分析对象►财务报表分析方法►基本财务比率►财务报表分析的重点一、财务报表分析的概念►财务报表分析是指以财务报表和其他资料(报表附注、财务情况说明、审计)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动,目的是了解过去、评价现在、预测未来、帮助各利益关系人改善决策

二、财务报表分析的对象► 财务会计报表:资产负债表、利润表、现金流量表、所有者权益变动表

► 会计报表附注:是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等

包括:“会计政策、会计估计和会计报表编制方法说明”、“会计报表的项目注释”、“关联方关系及交易”、“或有事项”、“资产抵押说明”、“资产负债表日后事项”、“债务重组事项”等

► 财务情况说明:包括公司基本情况简介;会计数据和业务数据摘要;股本变动及股东情况;公司董事、监事、高级管理人员和员工情况;公司治理结构;股东大会情况简介;董事会报告;监事会报告;重大事项等

► 审计报告:无保留意见审计报告、保留意见审计报告、无法表示意见审计报告、否定意见审计报告(一)资产负债表资产期末数年初数负债和所有者权益期末数年初数流动资产:流动负债: 货币资金 短期借款 交易性金融资产 应付票据 应收票据 应付账款 应收账款 预收款项 其他应收款 应付职工薪酬 存货 应交税费 流动资产合计 流动负债合计非流动资产:非流动负债: 可供出售金融资产 长期借款 持有至到期投资 应付债券 长期股权投资 长期应付款 长期应收款 预计负债 投资性房地产 非流