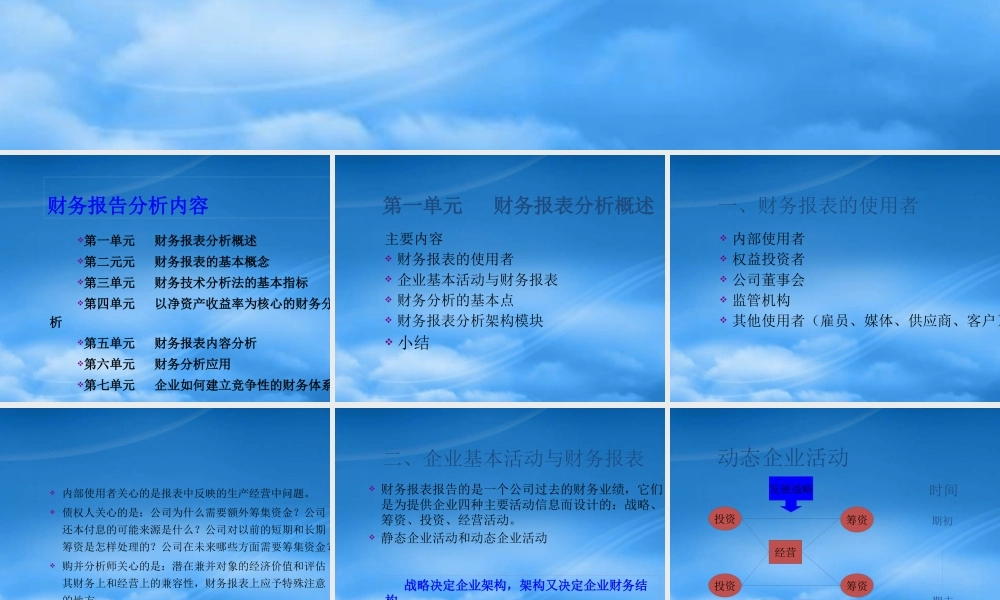

财务报告分析2002 年 4 月财务报告分析内容第一单元 财务报表分析概述第二元元 财务报表的基本概念第三单元 财务技术分析法的基本指标第四单元 以净资产收益率为核心的财务分析第五单元 财务报表内容分析第六单元 财务分析应用第七单元 企业如何建立竞争性的财务体系第一单元 财务报表分析概述主要内容 财务报表的使用者 企业基本活动与财务报表 财务分析的基本点 财务报表分析架构模块 小结一、财务报表的使用者 内部使用者 权益投资者 公司董事会 监管机构 其他使用者(雇员、媒体、供应商、客户) 内部使用者关心的是报表中反映的生产经营中问题

债权人关心的是:公司为什么需要额外筹集资金

公司还本付息的可能来源是什么

公司对以前的短期和长期筹资是怎样处理的

公司在未来哪些方面需要筹集资金

购并分析师关心的是:潜在兼并对象的经济价值和评估其财务上和经营上的兼容性,财务报表上应予特殊注意的地方

二、企业基本活动与财务报表 财务报表报告的是一个公司过去的财务业绩,它们是为提供企业四种主要活动信息而设计的:战略、筹资、投资、经营活动

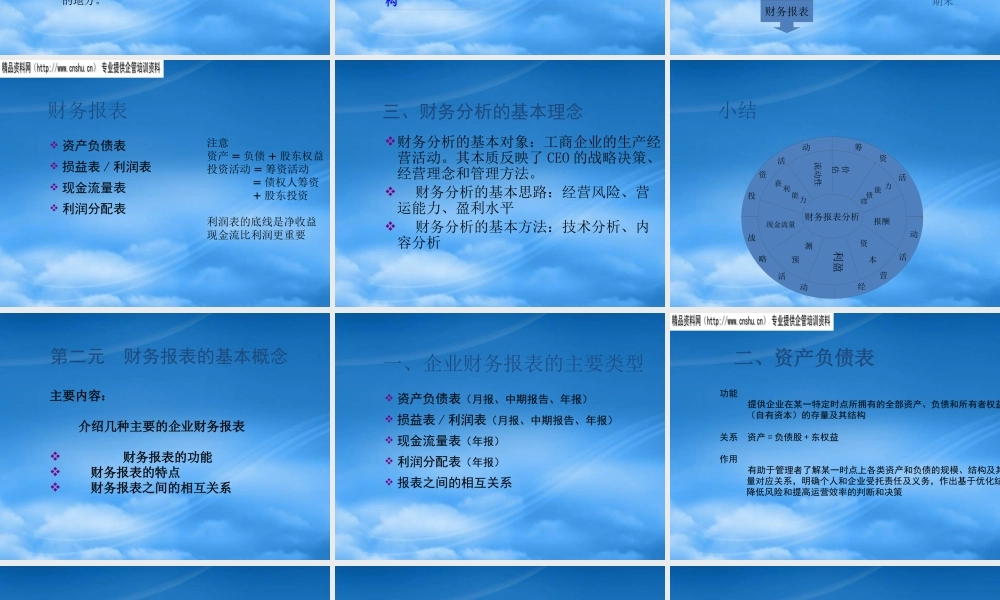

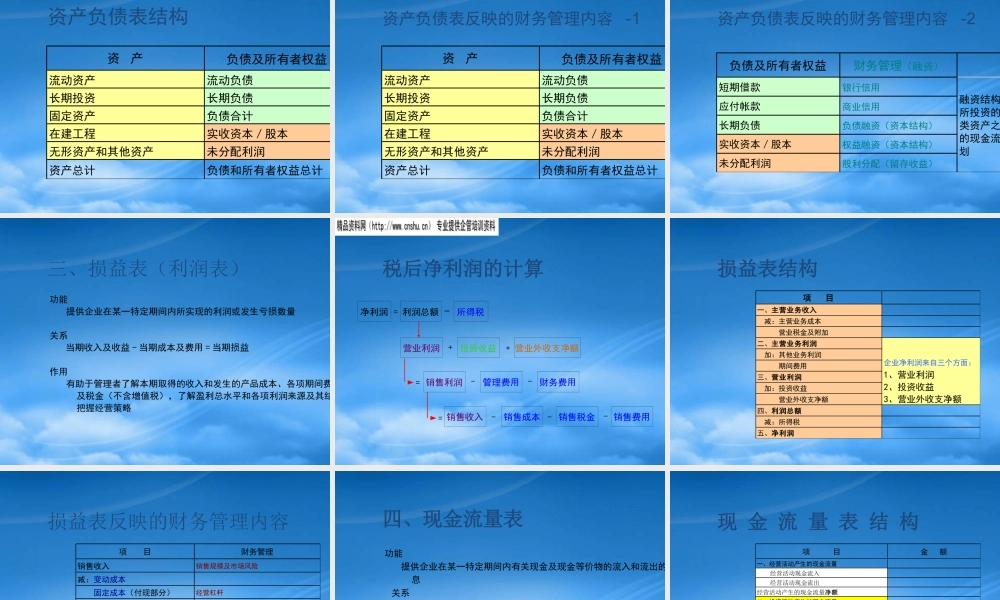

静态企业活动和动态企业活动 战略决定企业架构,架构又决定企业财务结构 动态企业活动期初投资筹资经营投资筹资发展战略时间财务报表期末财务报表 资产负债表 损益表 / 利润表 现金流量表 利润分配表注意资产 = 负债 + 股东权益投资活动 = 筹资活动 = 债权人筹资 + 股东投资利润表的底线是净收益现金流比利润更重要三、财务分析的基本理念财务分析的基本对象:工商企业的生产经营活动

其本质反映了 CEO 的战略决策、经营理念和管理方法

财务分析的基本思路:经营风险、营运能力、盈利水平 财务分析的基本方法:技术分析、内容分析小结财务报表分析投资活动筹资活经营动活战略活动流动性价估偿债能 力报酬资本利盈预测现