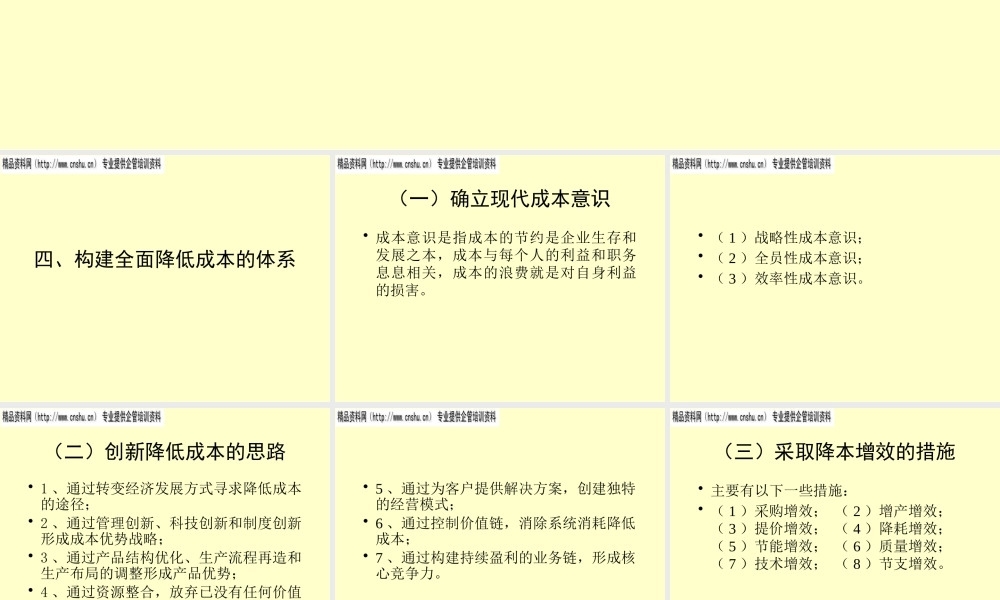

中小企业成本管理赵力群四、构建全面降低成本的体系(一)确立现代成本意识• 成本意识是指成本的节约是企业生存和发展之本,成本与每个人的利益和职务息息相关,成本的浪费就是对自身利益的损害

• ( 1 )战略性成本意识;• ( 2 )全员性成本意识;• ( 3 )效率性成本意识

(二)创新降低成本的思路• 1 、通过转变经济发展方式寻求降低成本的途径;• 2 、通过管理创新、科技创新和制度创新形成成本优势战略;• 3 、通过产品结构优化、生产流程再造和生产布局的调整形成产品优势;• 4 、通过资源整合,放弃已没有任何价值的产品、市场或流程,聚焦核心业务;• 5 、通过为客户提供解决方案,创建独特的经营模式;• 6 、通过控制价值链,消除系统消耗降低成本;• 7 、通过构建持续盈利的业务链,形成核心竞争力

(三)采取降本增效的措施• 主要有以下一些措施:• ( 1 )采购增效; ( 2 )增产增效; ( 3 )提价增效; ( 4 )降耗增效; ( 5 )节能增效; ( 6 )质量增效; ( 7 )技术增效; ( 8 )节支增效

(四)实施有效的成本控制• 1 、采购成本控制• ( 1 )采购成本控制的内容• ① 采购批次和数量的控制• ② 购进物品的质量控制• ③ 购进物品的成本控制( 2 )采购计划制订• ① 建立采购管理制度;• ② 统一编制采购计划;• ③ 严格控制超预算、预算外采购项目

( 3 )采购计划实施• ① 确定供应方式;• ② 进行授权采购;• ③ 实行订单控制

( 4 )采购成本控制的措施• ① 加强库存成本控制;• 一是 ABC 库存成本控制法

• C 类物资一般采用定量库存成本控制法;• A 类物资一般采用定期库存成本控制法; • B 类物资一般采用定期定量混合控制法

• 二是经济订购批量法

• ② 采用集中采购方式;• ③ 建立采购成本分析制度;• ④