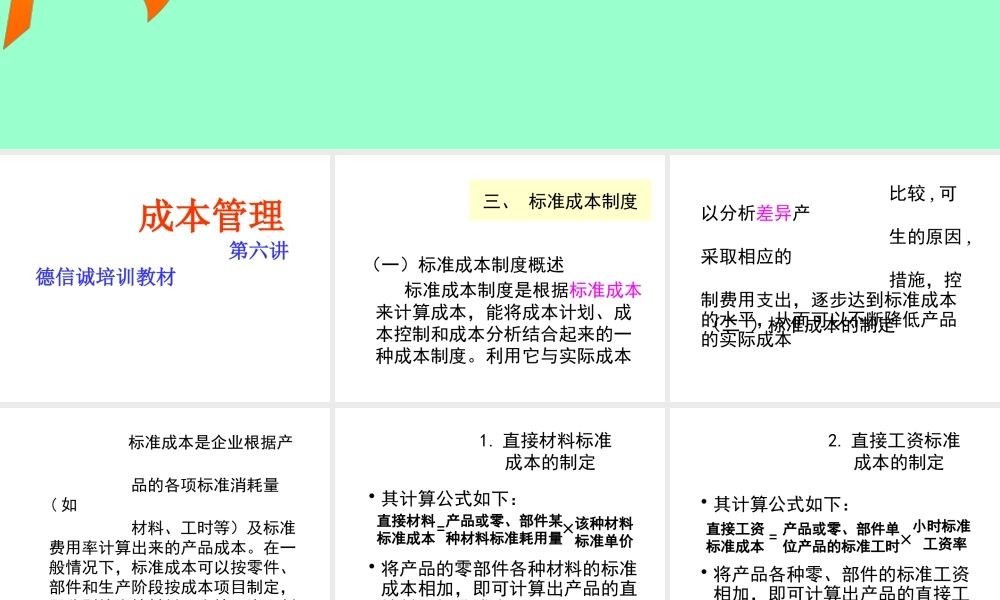

成本管理 第六讲 德信诚培训教材 三、 标准成本制度(一)标准成本制度概述 标准成本制度是根据标准成本来计算成本,能将成本计划、成本控制和成本分析结合起来的一种成本制度

利用它与实际成本 比较 , 可以分析差异产 生的原因 ,采取相应的 措施,控制费用支出,逐步达到标准成本的水平,从而可以不断降低产品的实际成本(二 )标准成本的制定 标准成本是企业根据产 品的各项标准消耗量( 如 材料、工时等)及标准费用率计算出来的产品成本

在一般情况下,标准成本可以按零件、部件和生产阶段按成本项目制定,即分别按直接材料、直接工资和制造费用制定

对于其中的制造费用,还可以分为变动和固定费用两类

直接材料标准 成本的制定• 其计算公式如下:• 将产品的零部件各种材料的标准成本相加,即可计算出产品的直接材料标准成本

直接材料标准成本=产品或零、部件某种材料标准耗用量×该种材料标准单价 2

直接工资标准 成本的制定• 其计算公式如下:• 将产品各种零、部件的标准工资相加,即可计算出产品的直接工资标准成本

直接工资标准成本 = 产品或零、部件单位产品的标准工时×小时标准 工资率 3

制造费用标准 成本的制定• 其计算公式如下:• 将各种零、部件的标准制造费用相加,即可计算出产品的制造费用标准成本

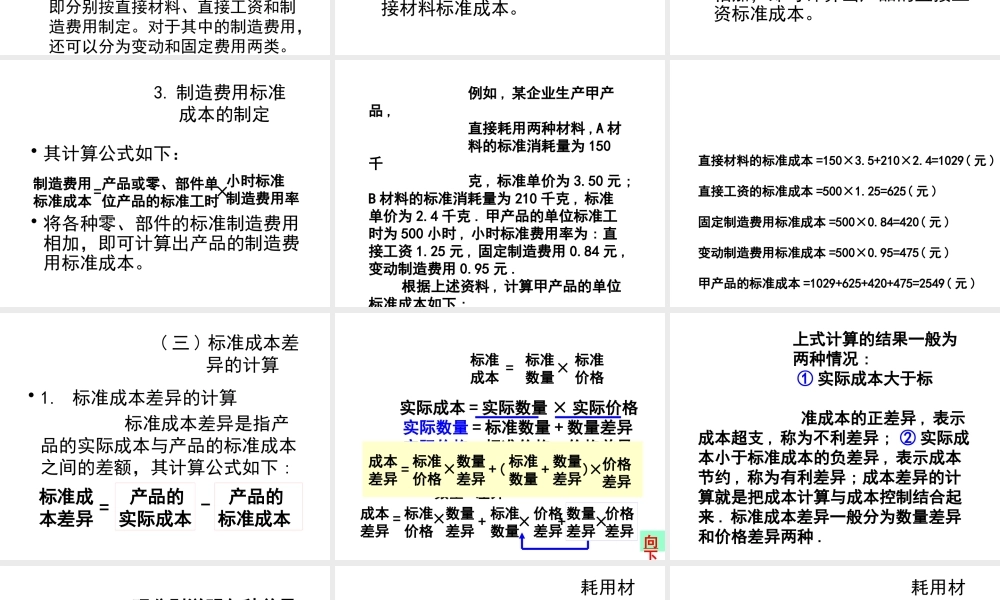

制造费用标准成本=产品或零、部件单位产品的标准工时×小时标准制造费用率 例如 , 某企业生产甲产品 , 直接耗用两种材料 ,A 材 料的标准消耗量为 150千 克 , 标准单价为 3

50 元 ;B 材料的标准消耗量为 210 千克 , 标准单价为 2

甲产品的单位标准工时为 500 小时 , 小时标准费用率为 : 直接工资 1

25 元 , 固定制造费用 0

84 元 ,变动制造费用 0

根据上述资料 , 计算甲产品的单位标准成本如下 :直接材料的标准成本 =15