讲师 : 宋志军课程内容第一部分 成本预算管理的基本思路第二部分 增值及如何消除浪费第三部分 生产成本控制的工具与方法第四部分 质量成本及持续改善第五部分 管理成本的控制与削减第六部分 研发、采购及其它成本的控制与削减Q & A :成本管理案例分析、讨论与问题交流第一部分、成本预算管理的基本思路1

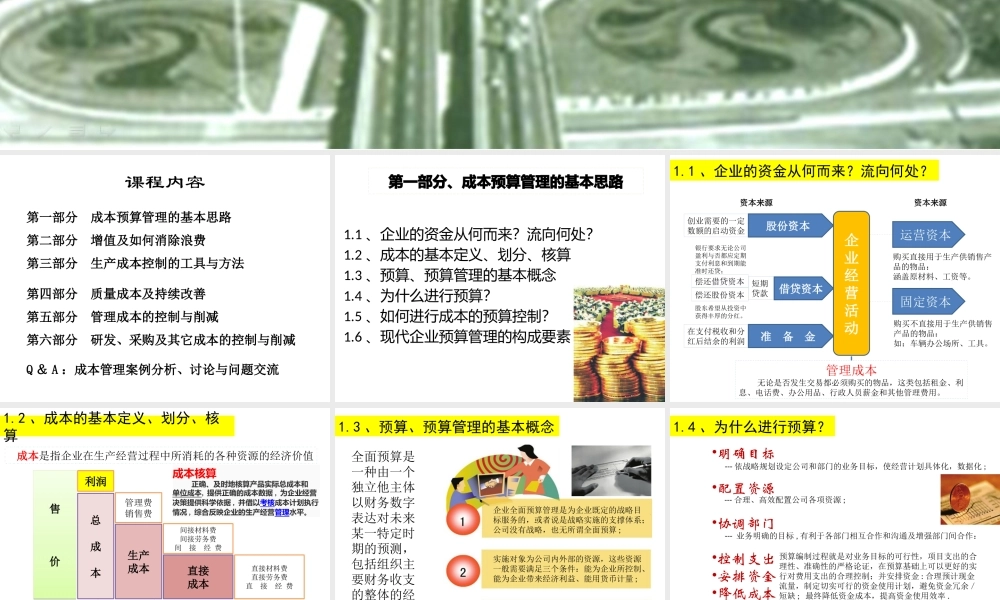

1 、企业的资金从何而来

2 、成本的基本定义、划分、核算1

3 、预算、预算管理的基本概念1

4 、为什么进行预算

5 、如何进行成本的预算控制

6 、现代企业预算管理的构成要素1

1 、企业的资金从何而来

管理成本 无论是否发生交易都必须购买的物品,这类包括租金、利息、电话费、办公用品、行政人员薪金和其他管理费用

股份资本准 备 金运营资本固定资本资本来源创业需要的一定数额的启动资金在支付税收和分红后结余的利润购买直接用于生产供销售产品的物品:涵盖原材料、工资等

购买不直接用于生产供销售产品的物品:如:车辆办公场所、工具

借贷资本偿还借贷资本短期贷款银行要求无论公司盈利与否都应定期支付利息和到期能准时还贷;偿还股份资本股东希望从投资中获得丰厚的分红

资本来源企业经营活动1

2 、成本的基本定义、划分、核算会计核算中的成本就是指存货的成本,其归集的是生产产品所耗费的直接材料、直接人工等直接成本和按照费用分配方法分配而来的制造费用

成本是指企业在生产经营过程中所消耗的各种资源的经济价值售价售价总成本利润生产成本管理费销售费直接成本间接材料费间接劳务费间 接 经 费直接材料费直接劳务费直 接 经 费管理控制中将成本定义为广义的“成本”,即其所称的“成本”,既包括存货的成本(狭义的“成本”),也包括期间费用

成本核算 正确、及时地核算产品实际总成本和单位成本, 提供正确的成本数据 , 为企业经营决策提供科学依据 , 并借以考核成本计划执行情况 , 综