财务管理概念和方法1

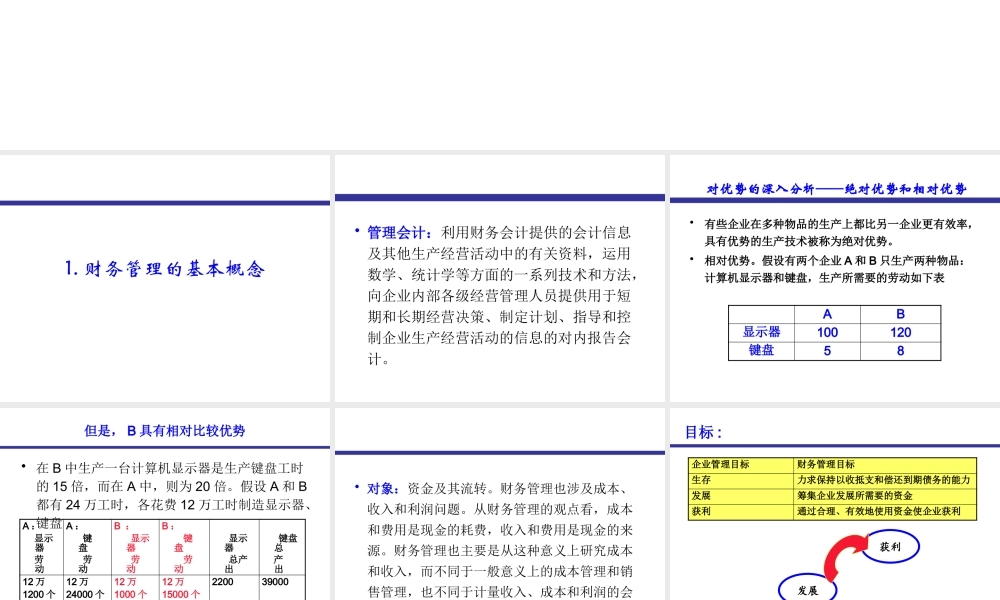

财务管理的基本概念• 管理会计:利用财务会计提供的会计信息及其他生产经营活动中的有关资料,运用数学、统计学等方面的一系列技术和方法,向企业内部各级经营管理人员提供用于短期和长期经营决策、制定计划、指导和控制企业生产经营活动的信息的对内报告会计

对优势的深入分析——绝对优势和相对优势•有些企业在多种物品的生产上都比另一企业更有效率,具有优势的生产技术被称为绝对优势

假设有两个企业 A 和 B 只生产两种物品:计算机显示器和键盘,生产所需要的劳动如下表AB显示器100120键盘58但是, B 具有相对比较优势• 在 B 中生产一台计算机显示器是生产键盘工时的 15 倍,而在 A 中,则为 20 倍

假设 A 和 B都有 24 万工时,各花费 12 万工时制造显示器、键盘A : 显示器 劳 动A : 键 盘 劳 动B : 显示器 劳 动B : 键 盘 劳 动 显示器 总产出 键盘总 产 出12 万1200 个12 万24000 个12 万1000 个12 万15000 个2200390004 万400 个20 万40000 个22 万1833 个2 万2500 个223342500 • 对象:资金及其流转

财务管理也涉及成本、收入和利润问题

从财务管理的观点看,成本和费用是现金的耗费,收入和费用是现金的来源

财务管理也主要是从这种意义上研究成本和收入,而不同于一般意义上的成本管理和销售管理,也不同于计量收入、成本和利润的会计工作

目标 :企业管理目标财务管理目标生存力求保持以收抵支和偿还到期债务的能力发展筹集企业发展所需要的资金获利通过合理、有效地使用资金使企业获利生存发展获利1

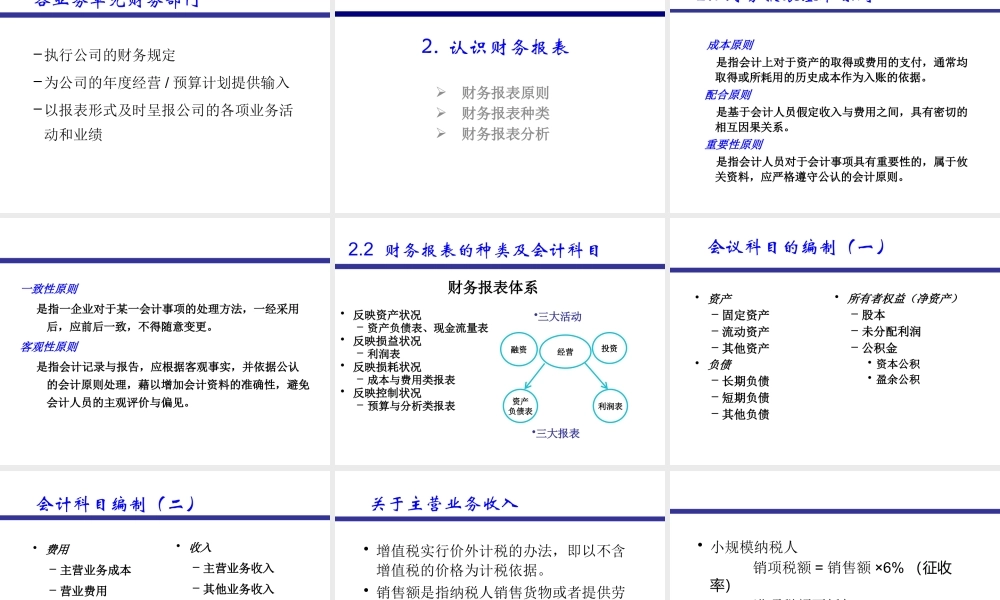

3 财务管理组织结构 管理组织结构的控制是通过业务汇报线,业绩考核和关键岗位的任免机制实现的 是公司内部划分经营业绩的责任并对经营业绩进行管理的组织结构管理组织结