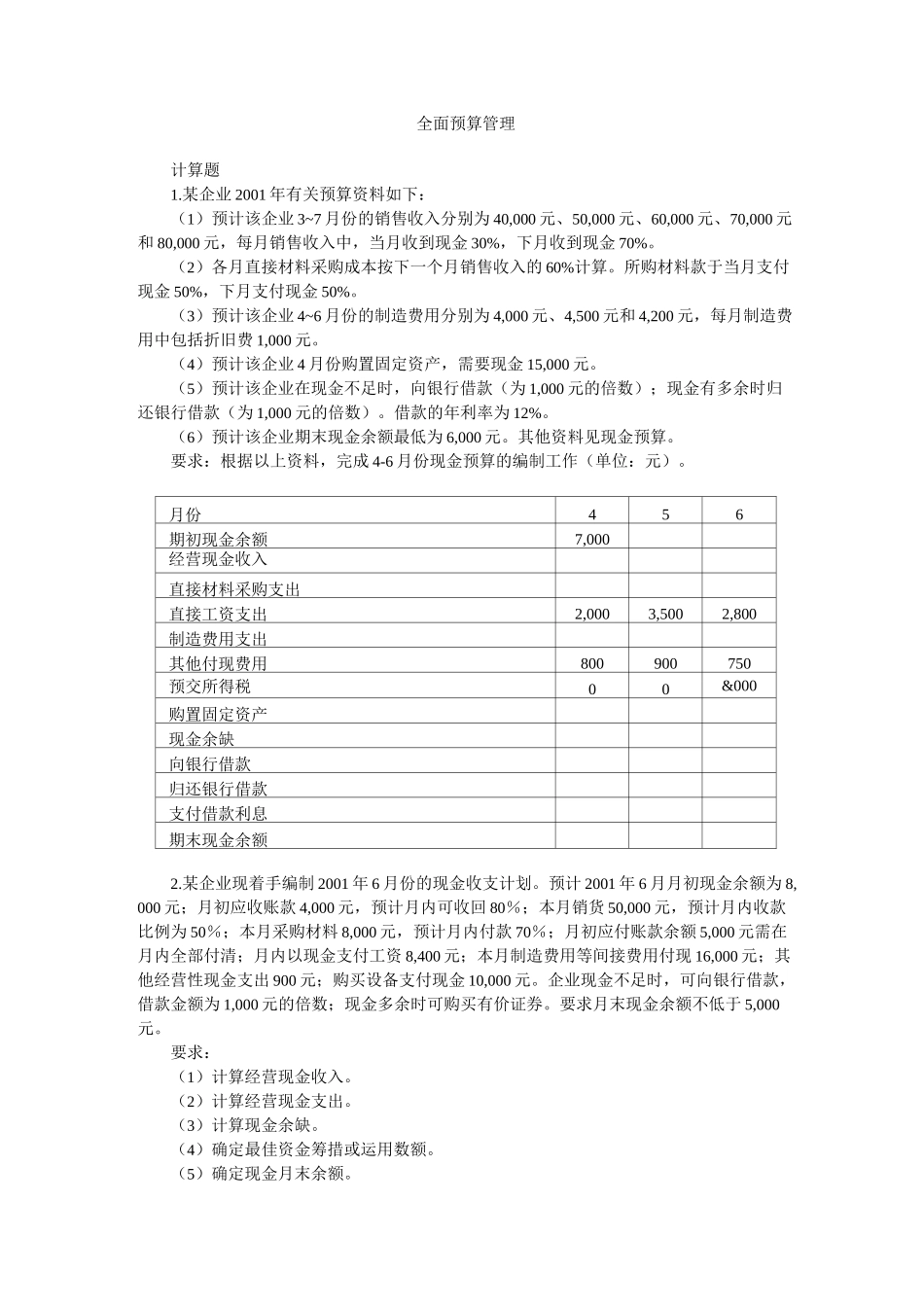

全面预算管理计算题1

某企业 2001 年有关预算资料如下:(1)预计该企业 3~7 月份的销售收入分别为 40,000 元、50,000 元、60,000 元、70,000 元和 80,000 元,每月销售收入中,当月收到现金 30%,下月收到现金 70%

(2)各月直接材料采购成本按下一个月销售收入的 60%计算

所购材料款于当月支付现金 50%,下月支付现金 50%

(3)预计该企业 4~6 月份的制造费用分别为 4,000 元、4,500 元和 4,200 元,每月制造费用中包括折旧费 1,000 元

(4)预计该企业 4 月份购置固定资产,需要现金 15,000 元

(5)预计该企业在现金不足时,向银行借款(为 1,000 元的倍数);现金有多余时归还银行借款(为 1,000 元的倍数)

借款的年利率为 12%

(6)预计该企业期末现金余额最低为 6,000 元

其他资料见现金预算

要求:根据以上资料,完成 4-6 月份现金预算的编制工作(单位:元)

月份456期初现金余额7,000经营现金收入直接材料采购支出直接工资支出2,0003,5002,800制造费用支出其他付现费用800900750预交所得税00&000购置固定资产现金余缺向银行借款归还银行借款支付借款利息期末现金余额2

某企业现着手编制 2001 年 6 月份的现金收支计划

预计 2001 年 6 月月初现金余额为 8,000 元;月初应收账款 4,000 元,预计月内可收回 80%;本月销货 50,000 元,预计月内收款比例为 50%;本月采购材料 8,000 元,预计月内付款 70%;月初应付账款余额 5,000 元需在月内全部付清;月内以现金支付工资 8,400 元;本月制造费用等间接费用付现 16,000 元;其他经营性现金支出 900 元;购买设备支付现金 10,000 元

企业现金不足时