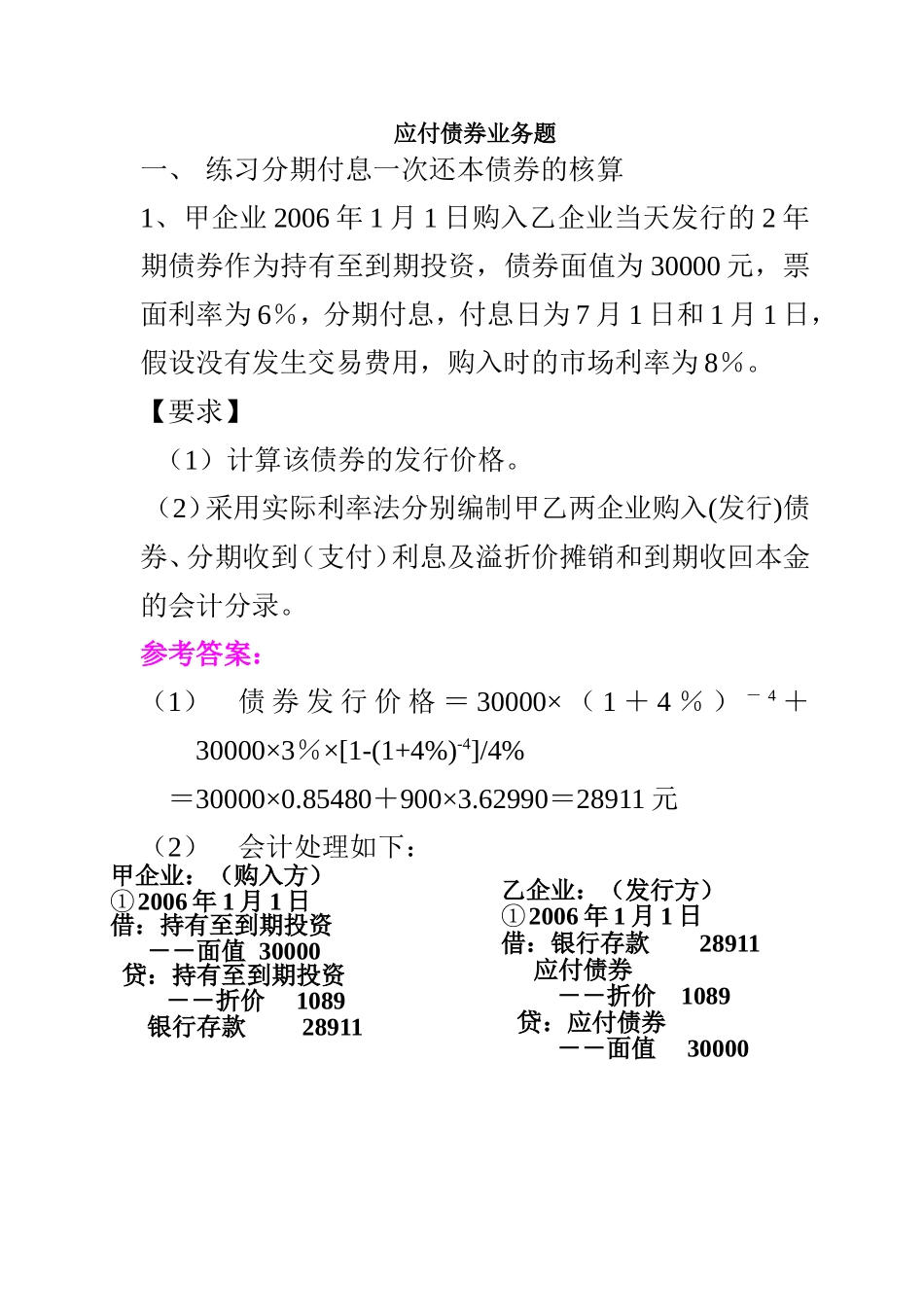

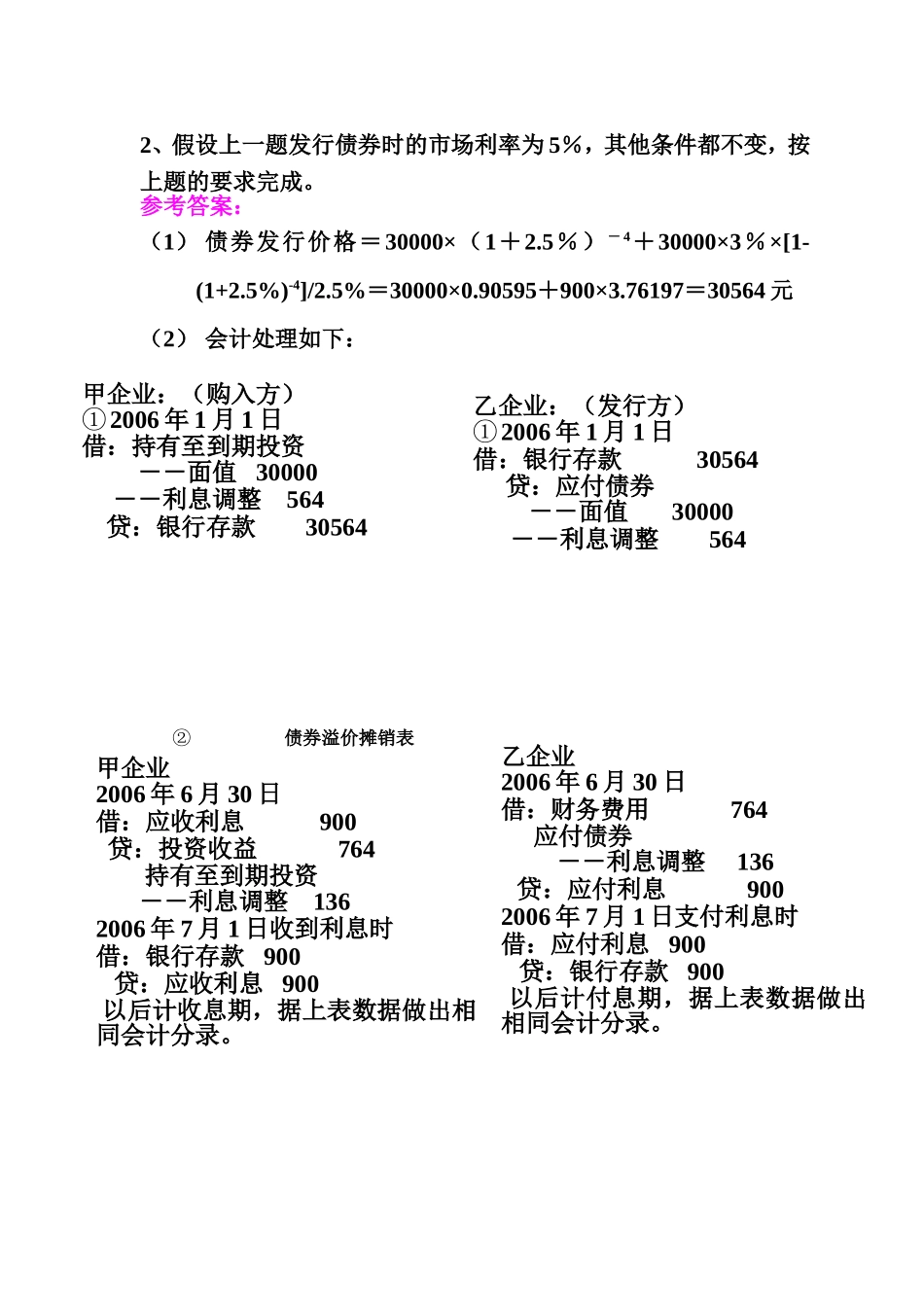

应付债券业务题一、练习分期付息一次还本债券的核算1、甲企业2006年1月1日购入乙企业当天发行的2年期债券作为持有至到期投资,债券面值为30000元,票面利率为6%,分期付息,付息日为7月1日和1月1日,假设没有发生交易费用,购入时的市场利率为8%

【要求】(1)计算该债券的发行价格

(2)采用实际利率法分别编制甲乙两企业购入(发行)债券、分期收到(支付)利息及溢折价摊销和到期收回本金的会计分录

参考答案:(1)债券发行价格=30000×(1+4%)-4+30000×3%×[1-(1+4%)-4]/4%=30000×0

85480+900×3

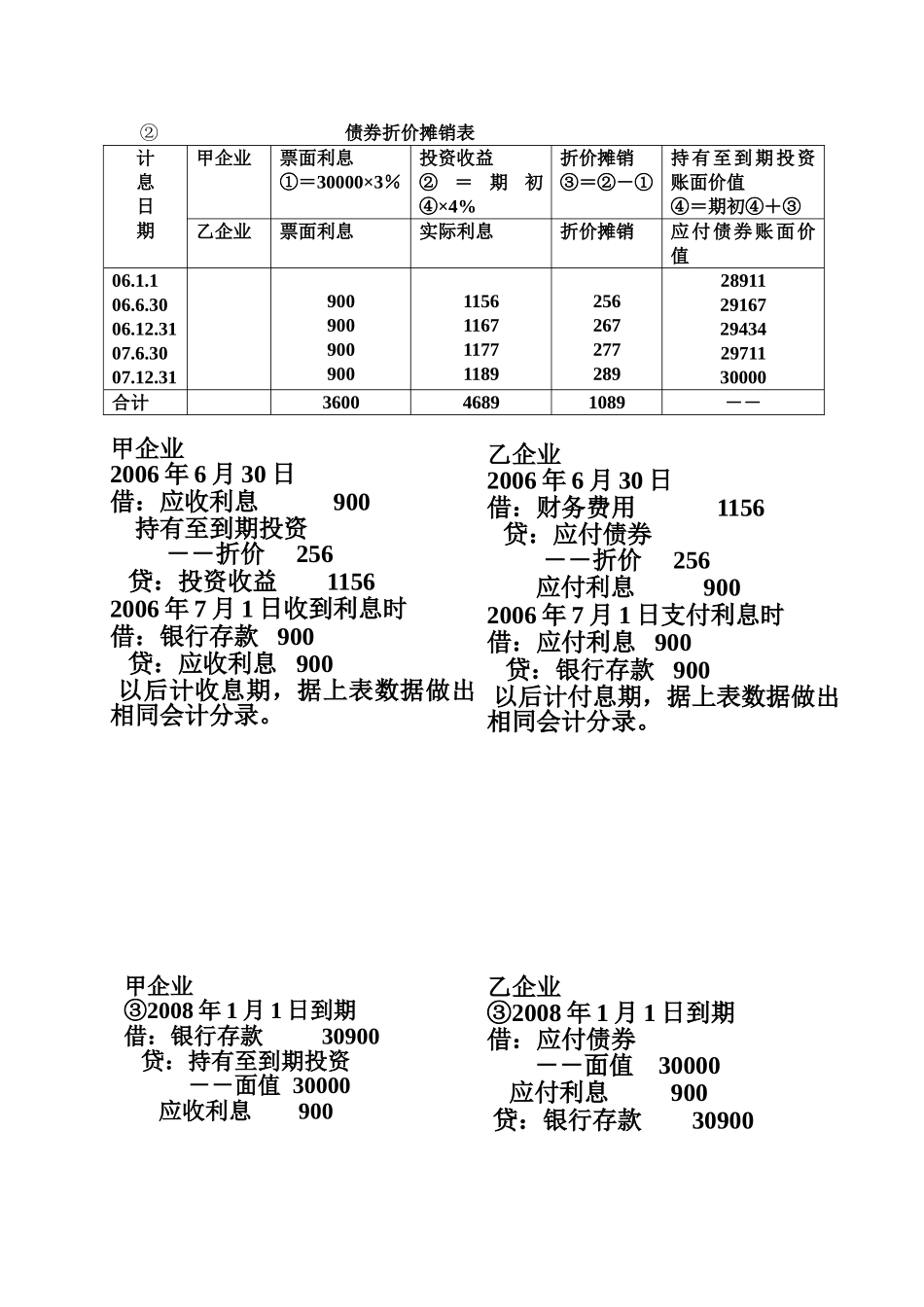

62990=28911元(2)会计处理如下:甲企业:(购入方)①2006年1月1日借:持有至到期投资――面值30000贷:持有至到期投资――折价1089银行存款28911乙企业:(发行方)①2006年1月1日借:银行存款28911应付债券――折价1089贷:应付债券――面值30000②债券折价摊销表计息日期甲企业票面利息①=30000×3%投资收益②=期初④×4%折价摊销③=②-①持有至到期投资账面价值④=期初④+③乙企业票面利息实际利息折价摊销应付债券账面价值06

3190090090090011561167117711892562672772892891129167294342971130000合计360046891089――甲企业2006年6月30日借:应收利息900持有至到期投资――折价256贷:投资收益11562006年7月1日收到利息时借:银行存款900贷:应收利息900以后计收息期,据上表数据做出相同会计分录

乙企业2006年6月30日借:财务费用1156贷:应付债券――折价256应付利息9002006年7月1日支付利息时借:应付利息900贷:银行存款900以