第三章长期计划与财务预测第一节长期计划第二节财务预测第三节增长率与资金需求第一节长期计划知识点1:长期计划一、长期计划的内容长期计划(或称远景计划)是指一年以上的计划

长期计划一般以战略计划为起点,该计划涉及公司理念、公司经营范围、公司目标和公司战略、经营计划在已制定的公司战略的基础上,提供详细的实施指导,帮助实现公司目标

通常企业制定为期5年的长期计划

二、财务计划的步骤(一)编制预计财务报表,并运用这些预测结果分析经营计划对预计利润和财务比率的影响

(二)确认支持5年计划需要的资金

包括购买设备等固定资产以及存货、应收账款、研究开发、主要广告宣传需要的资金

(三)预测未来5年可使用的资金,包括预测可从内部产生的和向外部融资的部分

任何财务限制导致的经营都必须在计划中体现

这些约束包括对负债率、流动比率,利息保障倍数等的限制

(四)在企业内部建立并保持一个控制资金分配和使用的系统,目的是保证基础计划的适当展开

(五)制定调整基本计划的程序

基本计划在一定的经济预测基础上制定,当基本计划所依赖的经济预测与实际的经济状况不符时,需要对计划及时做出调整

(六)建立基于绩效的管理层报酬计划

奖励管理层按照股东的想法(即股东价值最大化)经营非常重要

第二节财务预测知识点2:财务预测1

财务预测的意义和目的2

财务预测的步骤3

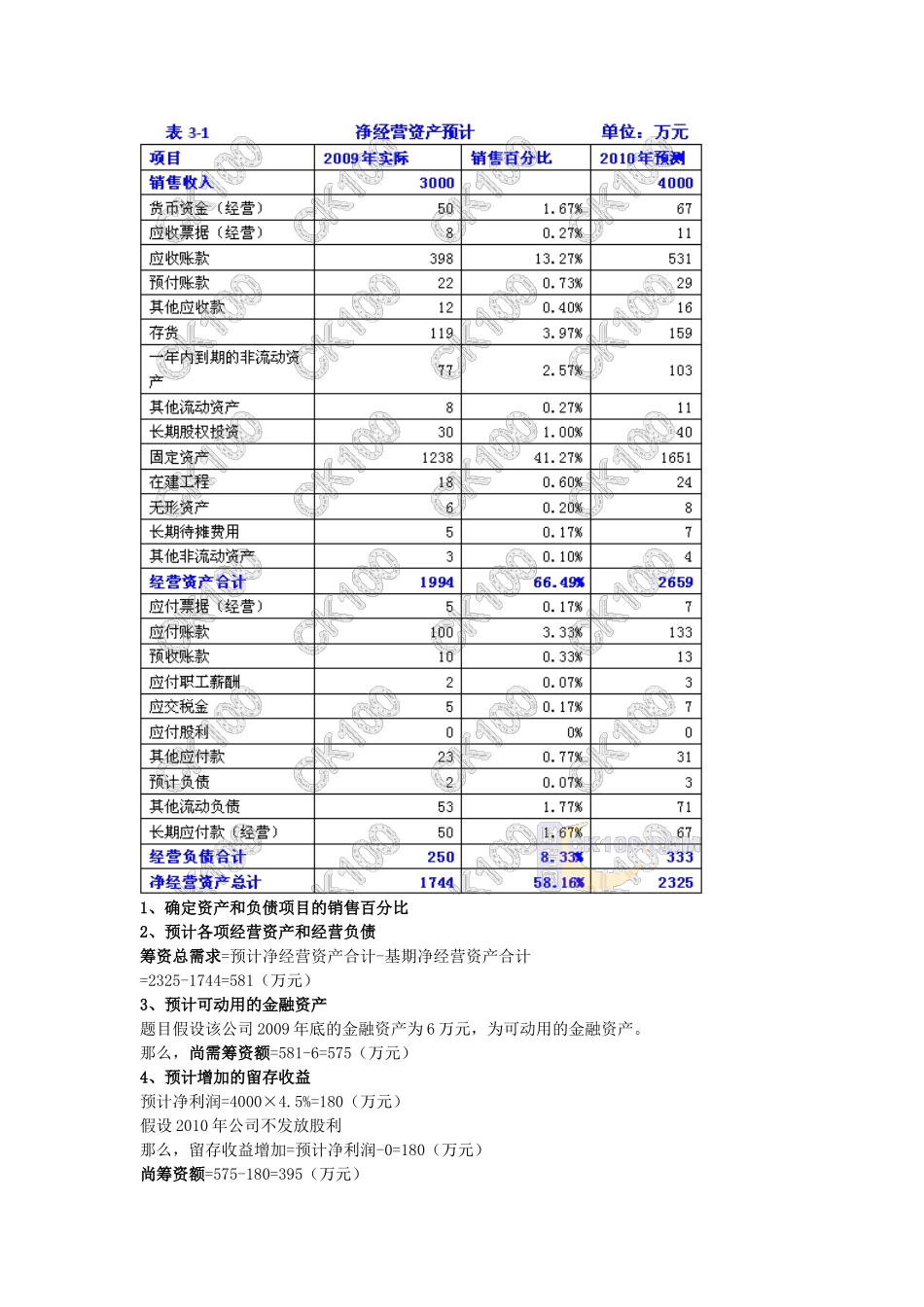

财务预测的方法:销售百分比法,线性回归法,计算机法4

预测的资产负债表、损益表、现金流量表(以管理用报表格式)一、财务预测的意义和目的预测的真正目的是有助于应变

融资计划的前提

销售增加时,要相应增加流动资产,甚至还需增加固定资产

为取得扩大销售所需增加的资产,企业要筹措资金

这些资金,一部分来自利润留存,另一部分来自外部融资

通常,销售增长率较高时利润留存不能满足资金需要,即使获利良好的企业也需外部融资

二、财务预测的步骤(一)销售预测(二)估计经营资产和经