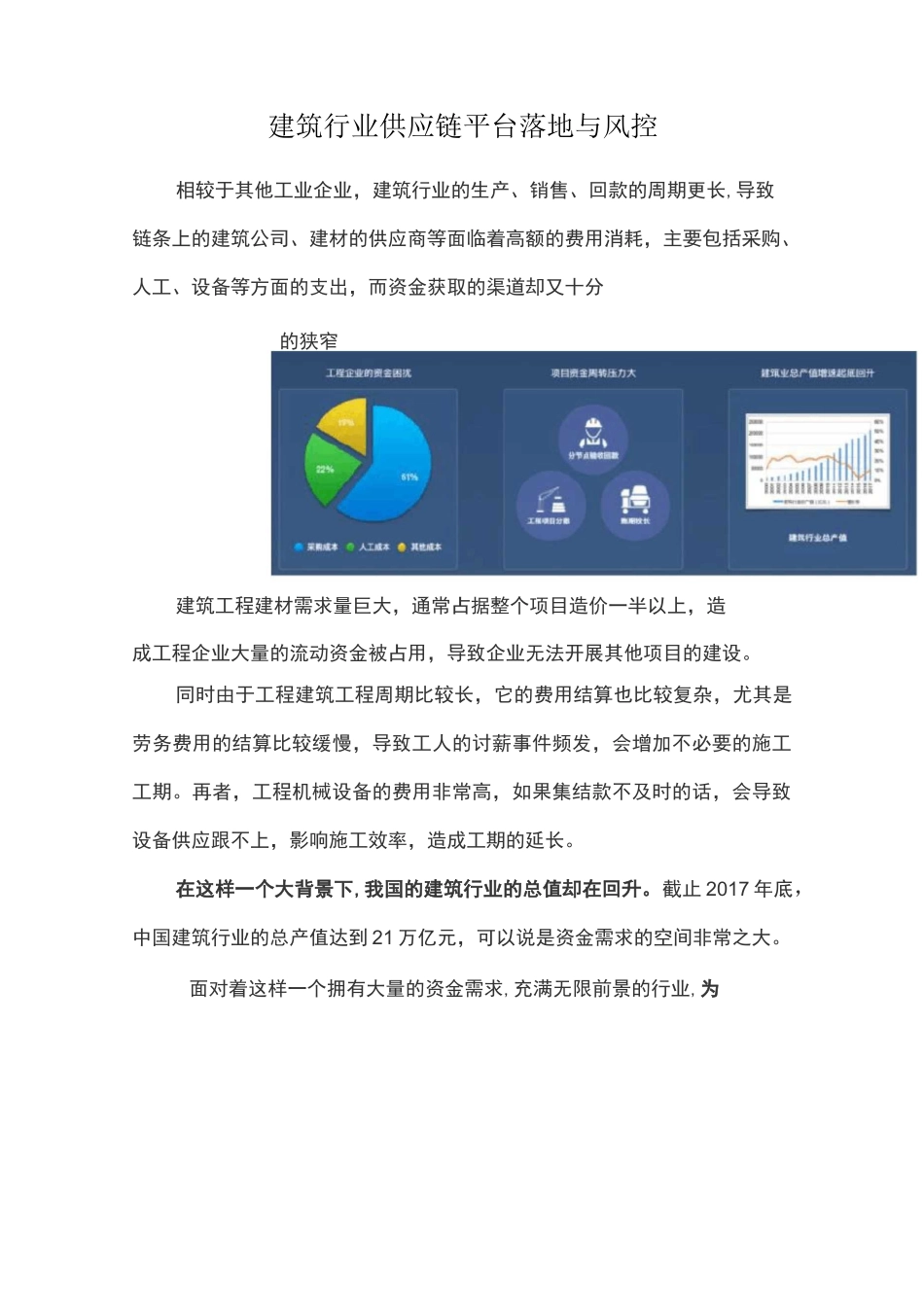

建筑行业供应链平台落地与风控相较于其他工业企业,建筑行业的生产、销售、回款的周期更长,导致链条上的建筑公司、建材的供应商等面临着高额的费用消耗,主要包括采购、人工、设备等方面的支出,而资金获取的渠道却又十分的狭窄建筑工程建材需求量巨大,通常占据整个项目造价一半以上,造成工程企业大量的流动资金被占用,导致企业无法开展其他项目的建设

同时由于工程建筑工程周期比较长,它的费用结算也比较复杂,尤其是劳务费用的结算比较缓慢,导致工人的讨薪事件频发,会增加不必要的施工工期

再者,工程机械设备的费用非常高,如果集结款不及时的话,会导致设备供应跟不上,影响施工效率,造成工期的延长

在这样一个大背景下,我国的建筑行业的总值却在回升

截止 2017 年底,中国建筑行业的总产值达到 21 万亿元,可以说是资金需求的空间非常之大

面对着这样一个拥有大量的资金需求,充满无限前景的行业,为什么施工单位和建材供应商仍面临着巨大融资问题

首先很重要的一部分原因就是银行或其他金融机构对建筑行业比较陌生,踏入这个领域会面临很多未知的业务风险,甚至不知道风险应该如何控制

同时由于建筑行业的信息化水平比较低,很多流程只能通过比较原始的方式线下进行,比如建材的买卖、物流的运输、工人工资的发放等,面对着一个既陌生又模糊的行业风险把控,相对于其他行业的供应链就有很大的挑战

近几年保理的形式在我国非常受欢迎,很多金融机构和产业巨头都希望通过保理解决供应链中小企业的资金问题

保理是以贸易中的应收账款作为基础的融资业务

如果应收账款形成的贸易背景不够真实,那应收账款是否存在

金融机构如何保证自身的利益都会存在问题

虚假贸易有两种形式,—种情形是贸易双方根本就没有真正的资金往来,也就是说贸易双方或债权人直接伪造虚假的订单

另一种形式是贸易双方的交易是真实存在的,但是只履行了部分,比如买了一千吨的混凝土,发到工地只有 500 吨