严控担保风险促进稳健发展——财政部会计司解读《企业内部控制应用指引第12号担保业务》《企业内部控制应用指引第12号——担保》中所称担保,是指企业作为担保人按照公平、自愿、互利的原则与债权人约定,当债务人不履行债务时,依照法律规定和合同协议承担相应法律责任的行为

担保制度起源于商品交易活动,但早期的简单商品交易,往往是以物易物,或者是钱货两清的即时交易,交易主体间失信问题不突出,也就没有担保的必要

随着商品交换形式不断发展,非即时交易大量出现,商品和货币的交付有了时间差,债权债务应运而生,随之而来的问题就是,在对债务人没有百分之百信赖的情形下,债权人需要通过某种方式确保债权的实现,而担保制度正好满足了这种需要

在现代市场经济中,担保一方面有利于银行等债权人降低贷款风险,另一方面使债权人与债务人形成了稳定可靠的资金供需关系

但是,必须看到担保业务具有“双刃剑”特征,一些企业包括上市公司陷入担保怪圈和旷日持久的诉讼拉锯战,导致发生重大经济损失的案件时有发生

财政部会计司发布的《我国上市公司2007年执行新会计准则情况分析报告》显示,在1570家上市公司中,有287家存在预计负债,占18

28%,这287家上市公司2007年确认的预计负债总额为148

50亿元,其中,因担保事项确认的预计负债达到22

26亿元,占到了14

另有研究资料表明,我国上市公司担保业务增速快、金额大、风险高、违规情况较为严重,仅2001~2004年,平均每年新增121家上市公司涉及担保事项,年均增速达到35%;截至2004年10月,837家沪市上市公司中,有180家存在违规担保情况,涉及金额为279

98亿元,违规担保金额占上市公司担保总额的26

72%;在深市505家上市公司中,涉及担保的公司311家,担保总额达420亿元,其中违规担保金额为131亿元,占担保总额的31

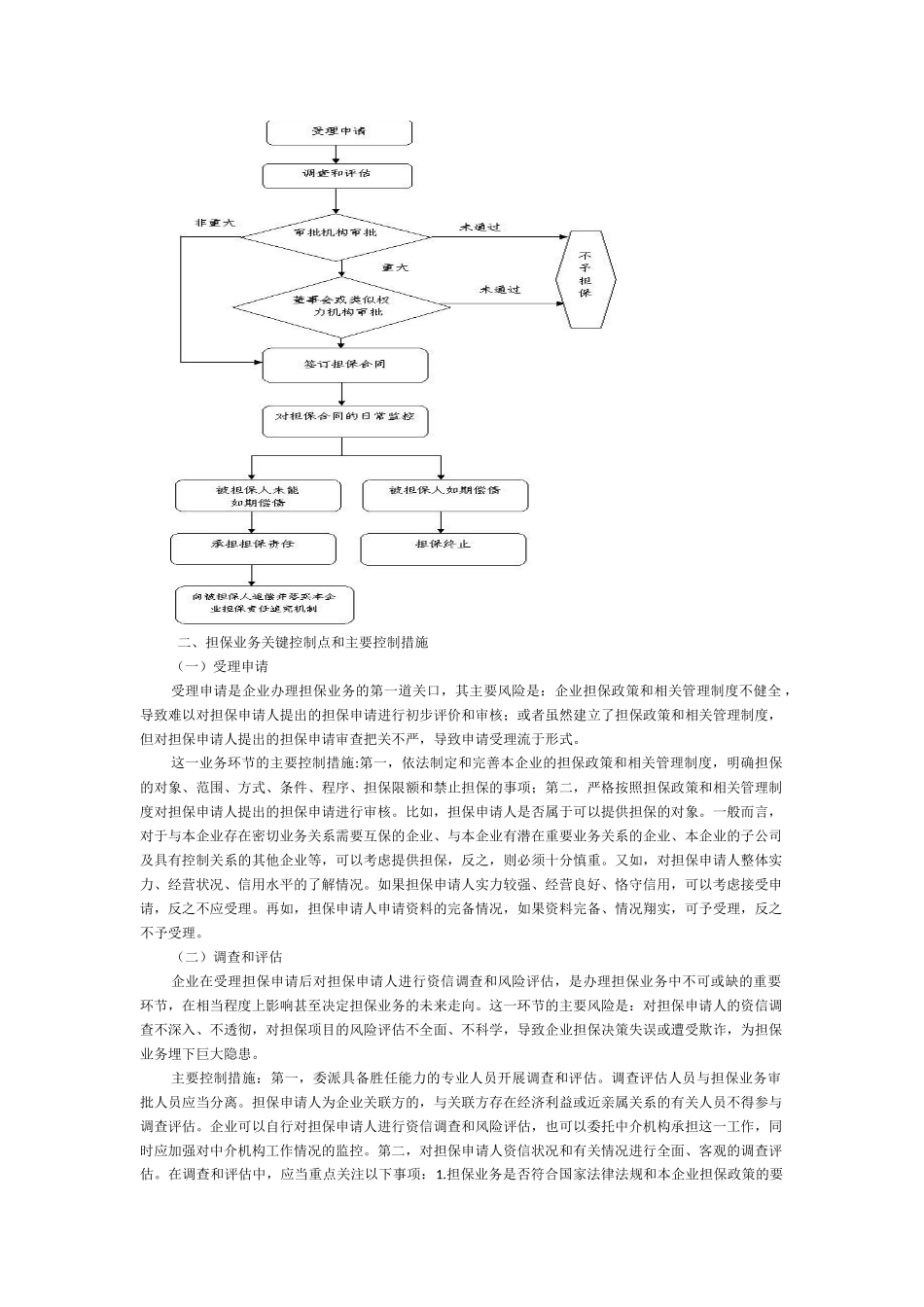

鉴于担保业务的“双