管理会计课后习题答案第一章总论一、单项选择题1

A二、多项选择题1

ABCD三、判断题1

√第二章成本性态与变动成本法一、单选题1

B二、多项选择题1

CD三、判断题1

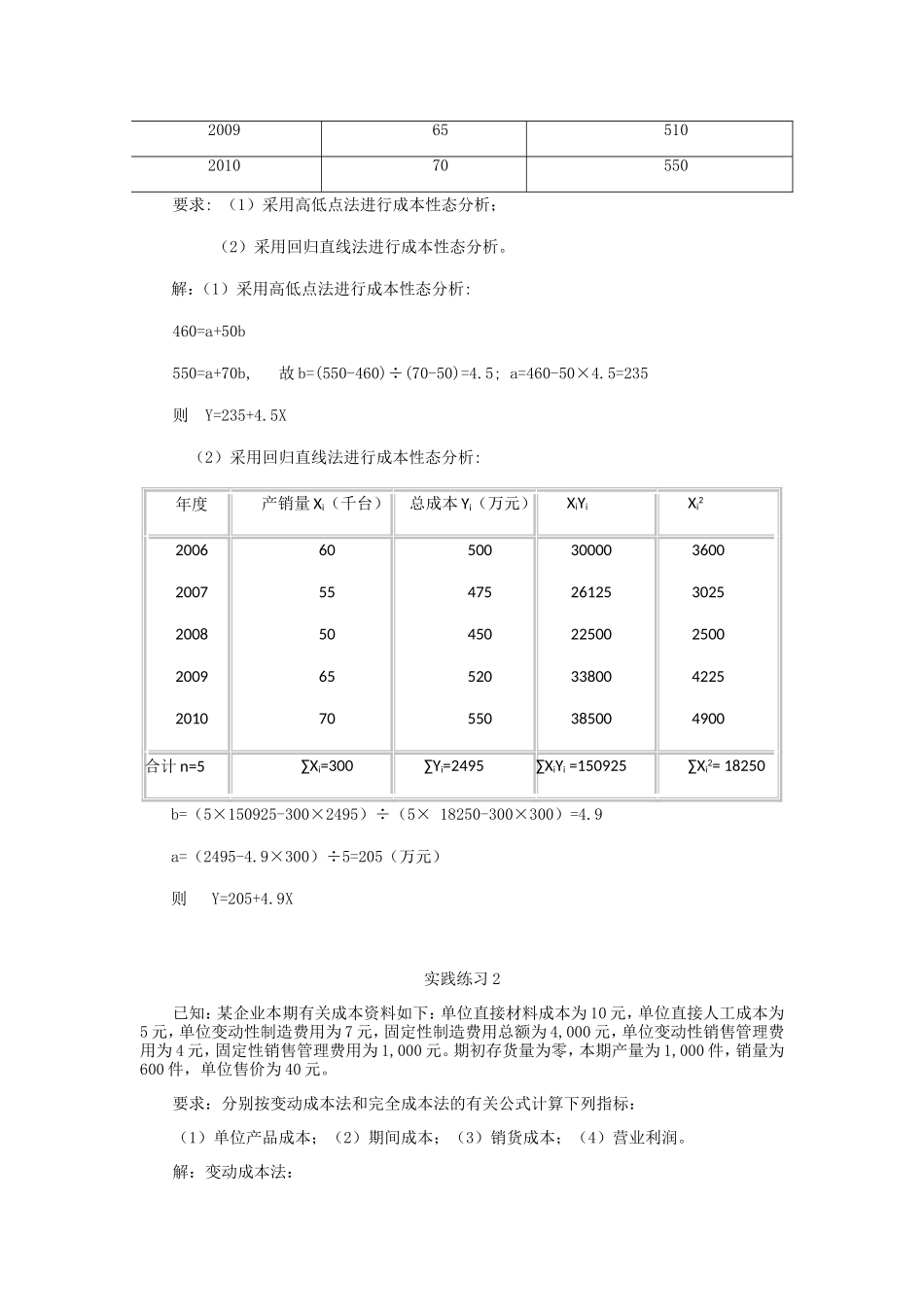

√四、实践练习题实践练习1某企业生产一种机床,最近五年的产量和历史成本资料如下:年份产量(千台)产品成本(万元)200660500200755470200850460200965510201070550要求:(1)采用高低点法进行成本性态分析;(2)采用回归直线法进行成本性态分析

解:(1)采用高低点法进行成本性态分析:460=a+50b550=a+70b,故b=(550-460)÷(70-50)=4

5;a=460-50×4

5=235则Y=235+4

5X(2)采用回归直线法进行成本性态分析:年度产销量Xi(千台)总成本Yi(万元)XiYiXi2200620072008200920106055506570500475450520550300002612522500338003850036003025250042254900合计n=5∑Xi=300∑Yi=2495∑XiYi=150925∑Xi2=18250b=(5×150925-300×2495)÷(5×18250-300×300)=4

9a=(2495-4

9×300)÷5=205(万元)则Y=205+4

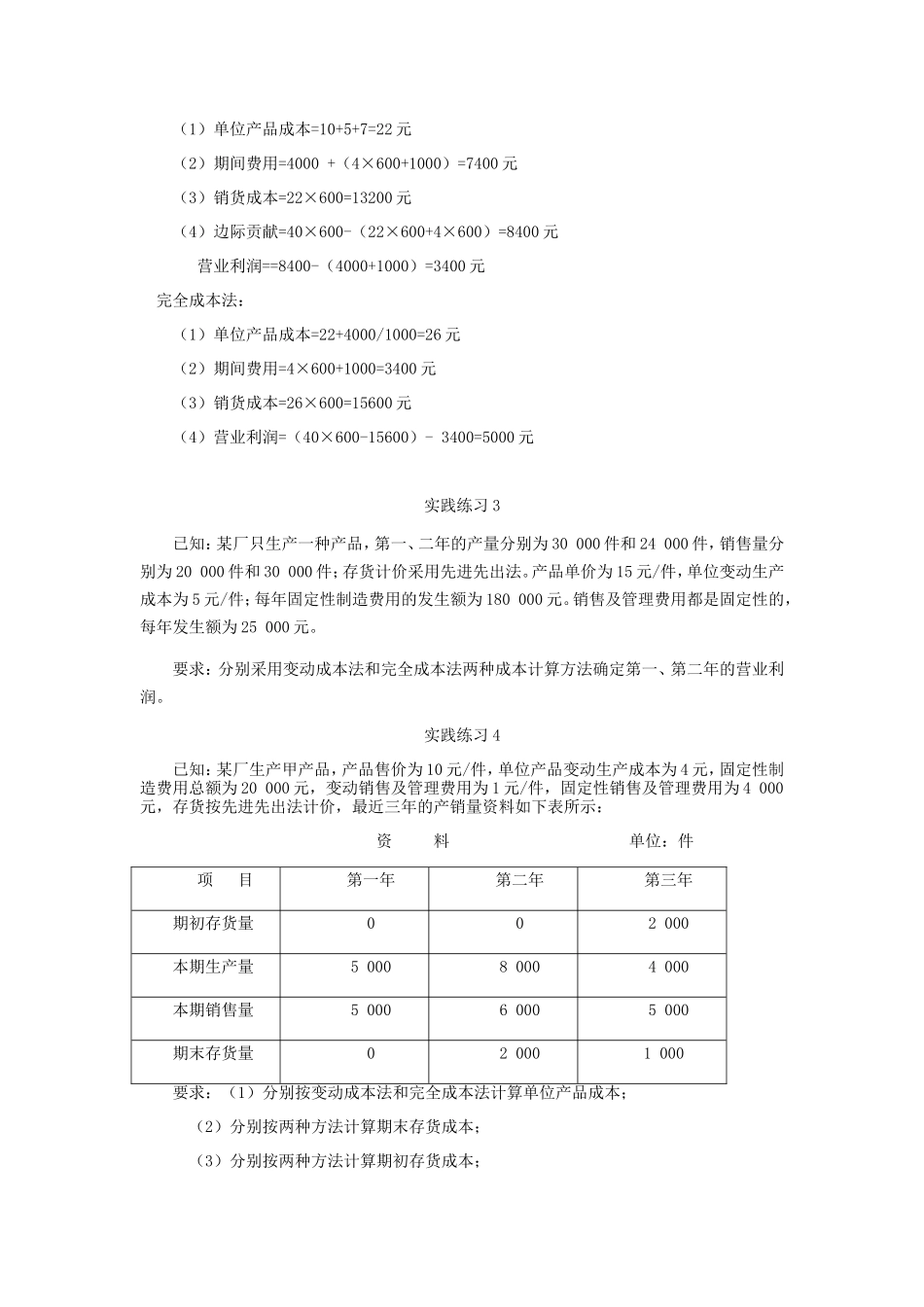

9X实践练习2已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4,000元,单位变动性销售管理