中级会计实务专题讲解——中级会计职称提高精编专题共波及十八个专题,详细如下表所示:课件专题名称专题 01存货、所得税及差错改正专题 02固定资产、所得税及差错改正专题 03投资性房地产和所得税专题 04长期股权投资及差错改正专题 05无形资产、所得税及差错改正专题 06非货币性资产互换专题 07资产减值专题 08金融资产及差错改正专题 09股份支付专题 10长期负债及借款费用专题 11债务重组及差错改正专题 12或有事项、所得税及差错改正专题 13收入及差错改正专题 14所得税专题 15外币折算专题 16会计政策、会计估计变更和差错改正专题 17资产负债表后来事项专题 18合并财务报表专题重点简介了中级考试中所波及的重要内容,并通过举例详细分析重要章节所波及的某些历年常考知识点

专题一 存货、所得税及差错改正一、本专题重要内容(一)存货的初始计量存货应当按照成本进行初始计量

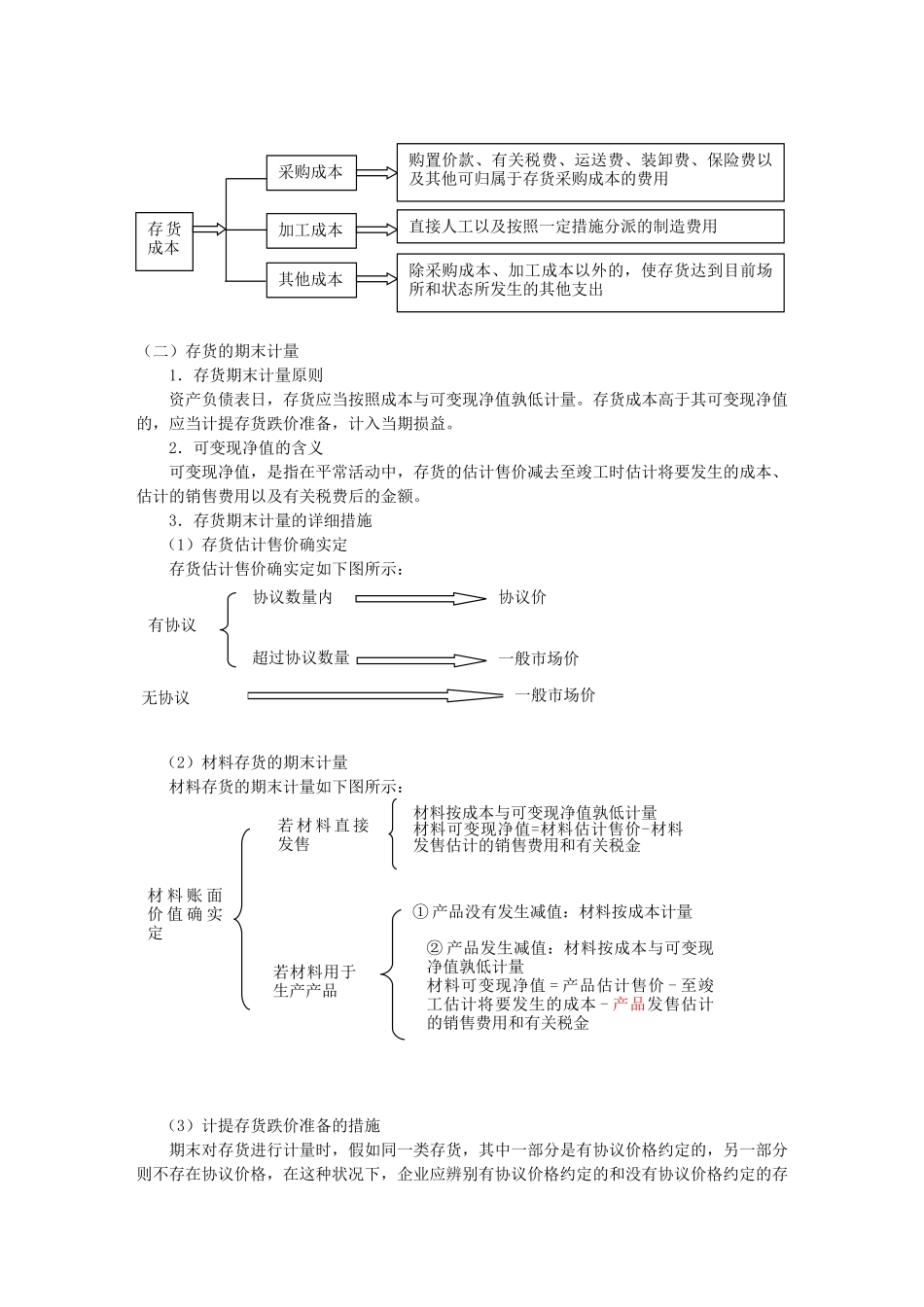

存货成本包括采购成本、加工成本和其他成本

存货成本的构成如下图所示: (二)存货的期末计量1.存货期末计量原则资产负债表日,存货应当按照成本与可变现净值孰低计量

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益

2.可变现净值的含义可变现净值,是指在平常活动中,存货的估计售价减去至竣工时估计将要发生的成本、估计的销售费用以及有关税费后的金额

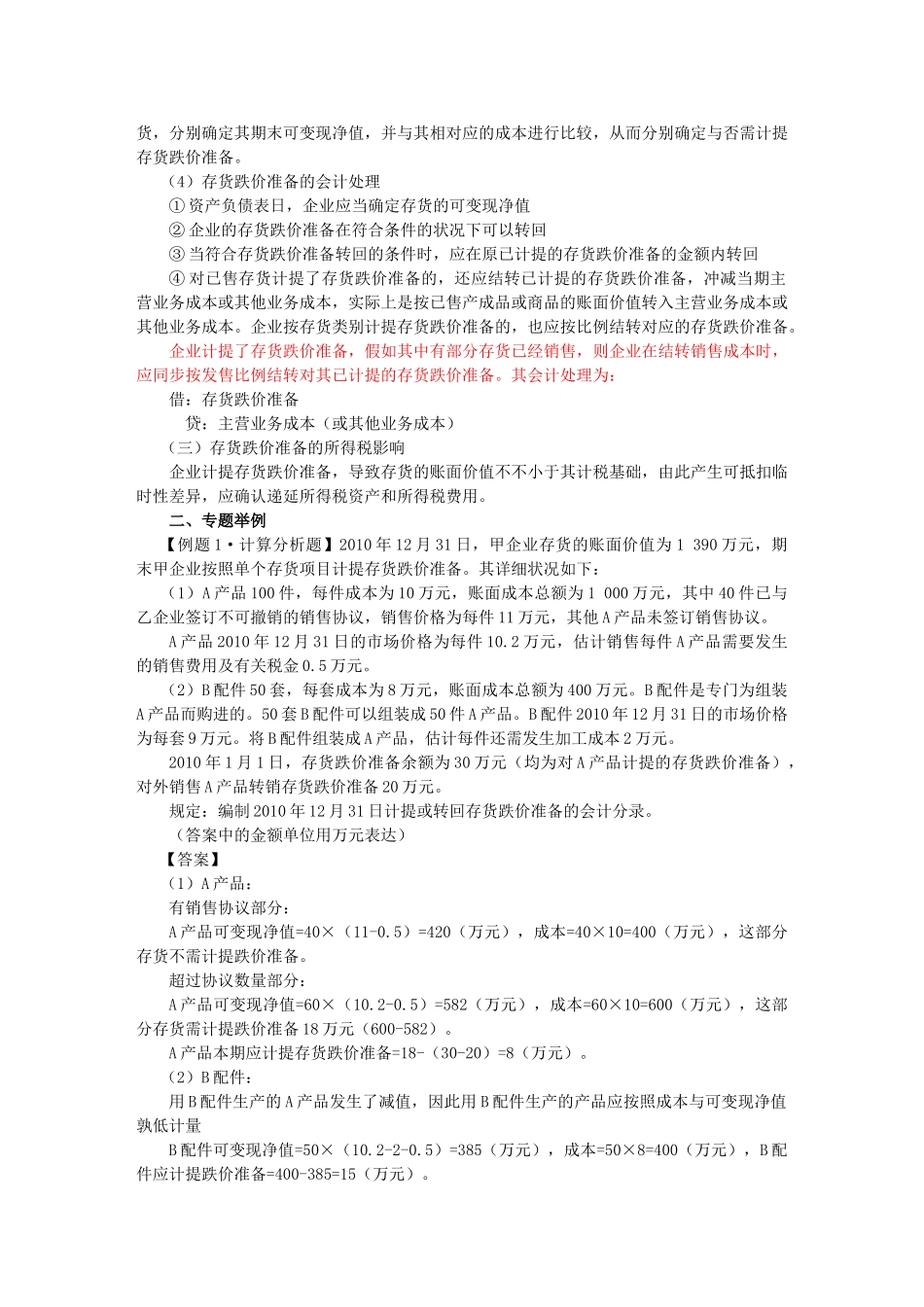

3.存货期末计量的详细措施(1)存货估计售价确实定存货估计售价确实定如下图所示:(2)材料存货的期末计量 材料存货的期末计量如下图所示:(3)计提存货跌价准备的措施期末对存货进行计量时,假如同一类存货,其中一部分是有协议价格约定的,另一部分则不存在协议价格,在这种状况下,企业应辨别有协议价格约定的和没有协议价格约定的存存货成本采购成本购置价款、有关税费、运送费、装卸费、保险费以及其他可归属于存货采购成本的费用 加工成本直接人工以及按照一定措施分派的制造