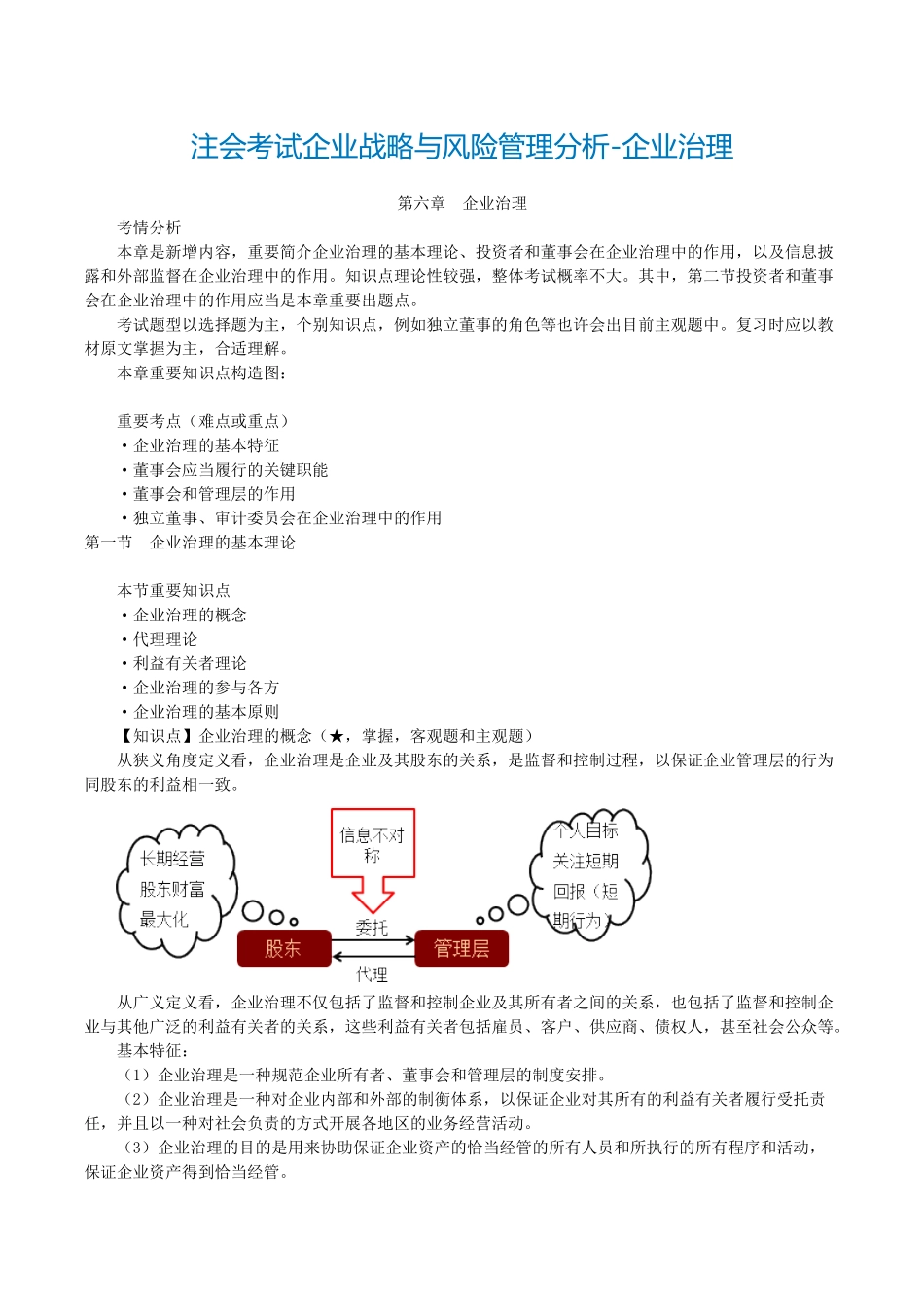

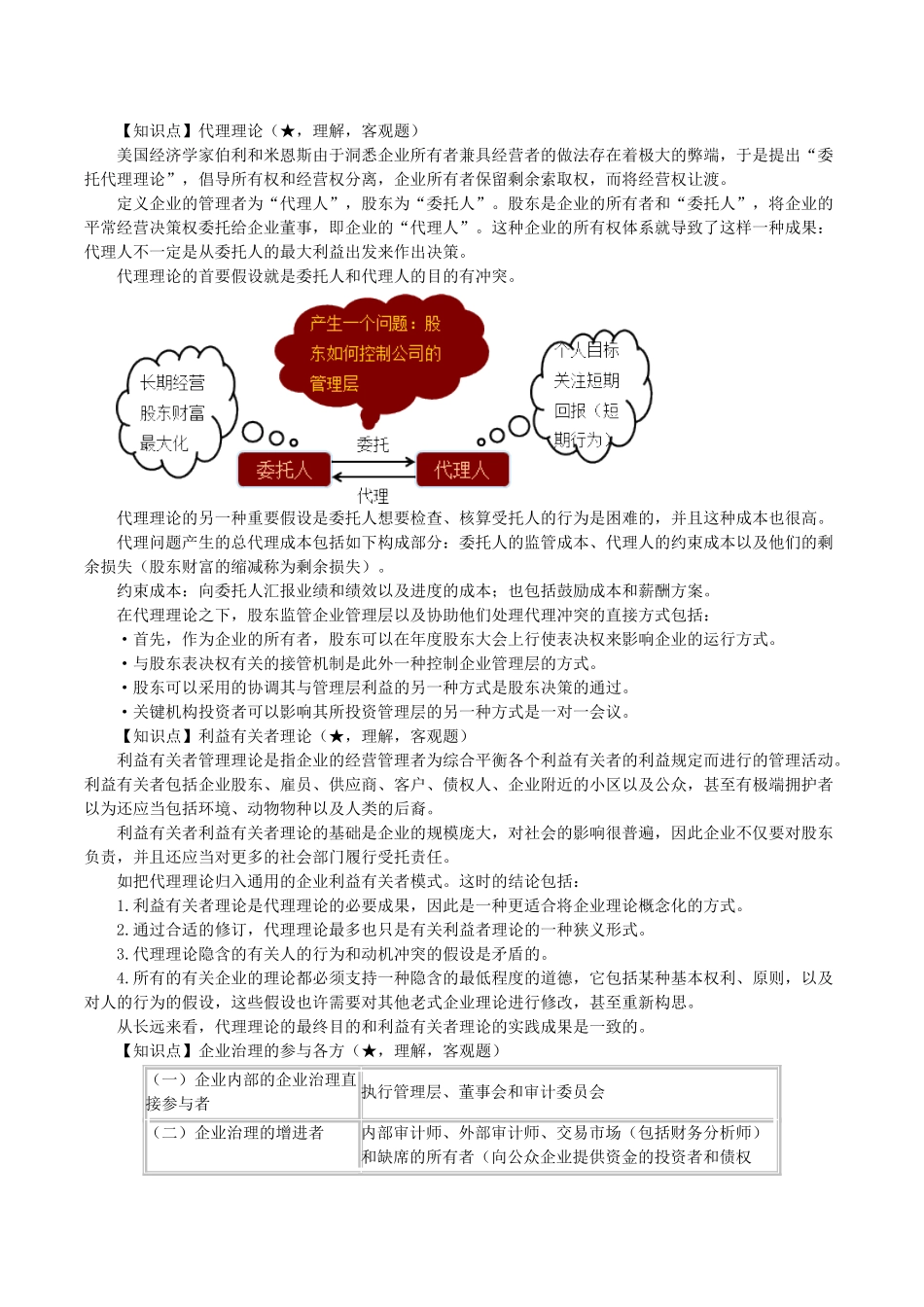

注会考试企业战略与风险管理分析-企业治理第六章 企业治理 考情分析 本章是新增内容,重要简介企业治理的基本理论、投资者和董事会在企业治理中的作用,以及信息披露和外部监督在企业治理中的作用。知识点理论性较强,整体考试概率不大。其中,第二节投资者和董事会在企业治理中的作用应当是本章重要出题点。 考试题型以选择题为主,个别知识点,例如独立董事的角色等也许会出目前主观题中。复习时应以教材原文掌握为主,合适理解。 本章重要知识点构造图: 重要考点(难点或重点) ·企业治理的基本特征 ·董事会应当履行的关键职能 ·董事会和管理层的作用 ·独立董事、审计委员会在企业治理中的作用第一节 企业治理的基本理论 本节重要知识点 ·企业治理的概念 ·代理理论 ·利益有关者理论 ·企业治理的参与各方 ·企业治理的基本原则 【知识点】企业治理的概念(★,掌握,客观题和主观题) 从狭义角度定义看,企业治理是企业及其股东的关系,是监督和控制过程,以保证企业管理层的行为同股东的利益相一致。 从广义定义看,企业治理不仅包括了监督和控制企业及其所有者之间的关系,也包括了监督和控制企业与其他广泛的利益有关者的关系,这些利益有关者包括雇员、客户、供应商、债权人,甚至社会公众等。 基本特征: (1)企业治理是一种规范企业所有者、董事会和管理层的制度安排。 (2)企业治理是一种对企业内部和外部的制衡体系,以保证企业对其所有的利益有关者履行受托责任,并且以一种对社会负责的方式开展各地区的业务经营活动。 (3)企业治理的目的是用来协助保证企业资产的恰当经管的所有人员和所执行的所有程序和活动,保证企业资产得到恰当经管。 【知识点】代理理论(★,理解,客观题) 美国经济学家伯利和米恩斯由于洞悉企业所有者兼具经营者的做法存在着极大的弊端,于是提出“委托代理理论”,倡导所有权和经营权分离,企业所有者保留剩余索取权,而将经营权让渡。 定义企业的管理者为“代理人”,股东为“委托人”。股东是企业的所有者和“委托人”,将企业的平常经营决策权委托给企业董事,即企业的“代理人”。这种企业的所有权体系就导致了这样一种成果:代理人不一定是从委托人的最大利益出发来作出决策。 代理理论的首要假设就是委托人和代理人的目的有冲突。 代理理论的另一种重要假设是委托人想要检查、核算受托人的行为是困难的,并且这种成本也很高。 代理问题产生的总代理成本包...