第五章 企业所得税、个人所得税法律制度【基本规定】(一)掌握企业所得税、个人所得税的纳税人(二)掌握企业所得税、个人所得税的征税对象和税率(三)掌握个人所得税的税目(四)掌握企业所得税应纳税所得额的计算(五)掌握企业所得税资产的税务处理和应纳税额的计算(六)掌握个人所得税的计税根据和应纳税额的计算(七)熟悉企业所得税、个人所得税的税收优惠百度出品:会计考试神器,扫码下载

海量免费资料,真题,模拟题,任你练

会计从业考试,会计初级职称,会计中级职称,一网打尽

官方 QQ 群: 318549896(八)熟悉企业所得税源泉扣缴和尤其纳税调整(九)理解企业所得税、个人所得税的征收管理历年分值及今年预测:单选 3 分,多选 2 分,不定项 6 分,合计:11 分:单选 4 分,多选 8 分,判断 1 分,合计:13 分:单选 3 分,多选 2 分,不定项 6 分,合计:11 分预测:分值不超过 12 分第一节 企业所得税法律制度重点: 征税对象 税收优惠 不得扣除项目难点: 应纳税所得额的计算 资产的税收处理知识点一:纳税人(轮换考点)个人独资企业和合作企业不是企业所得税的纳税人

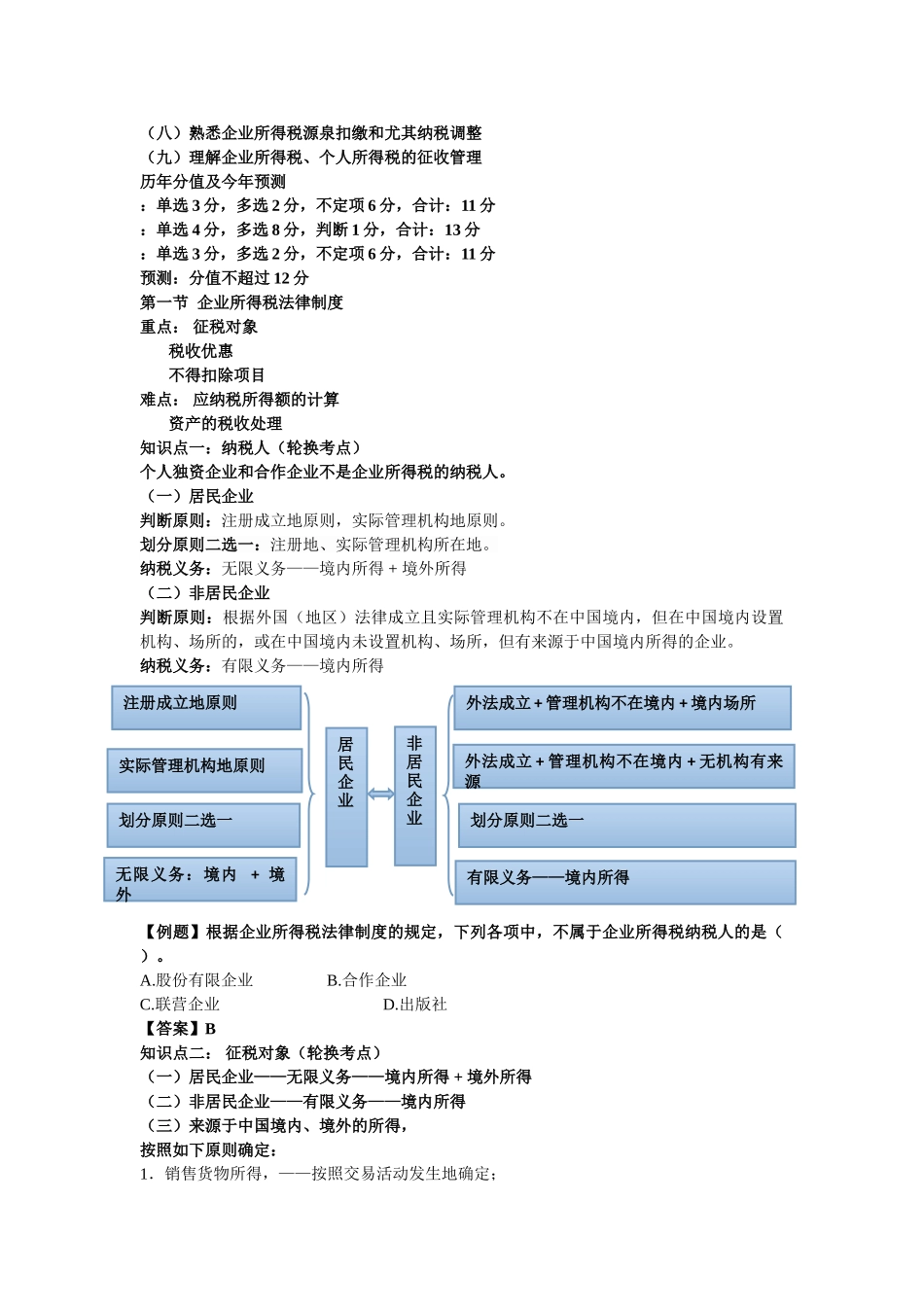

(一)居民企业判断原则:注册成立地原则,实际管理机构地原则

划分原则二选一:注册地、实际管理机构所在地

纳税义务:无限义务——境内所得 + 境外所得(二)非居民企业判断原则:根据外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设置机构、场所的,或在中国境内未设置机构、场所,但有来源于中国境内所得的企业

纳税义务:有限义务——境内所得【例题】根据企业所得税法律制度的规定,下列各项中,不属于企业所得税纳税人的是( )

股份有限企业 B

合作企业 C

联营企业 D

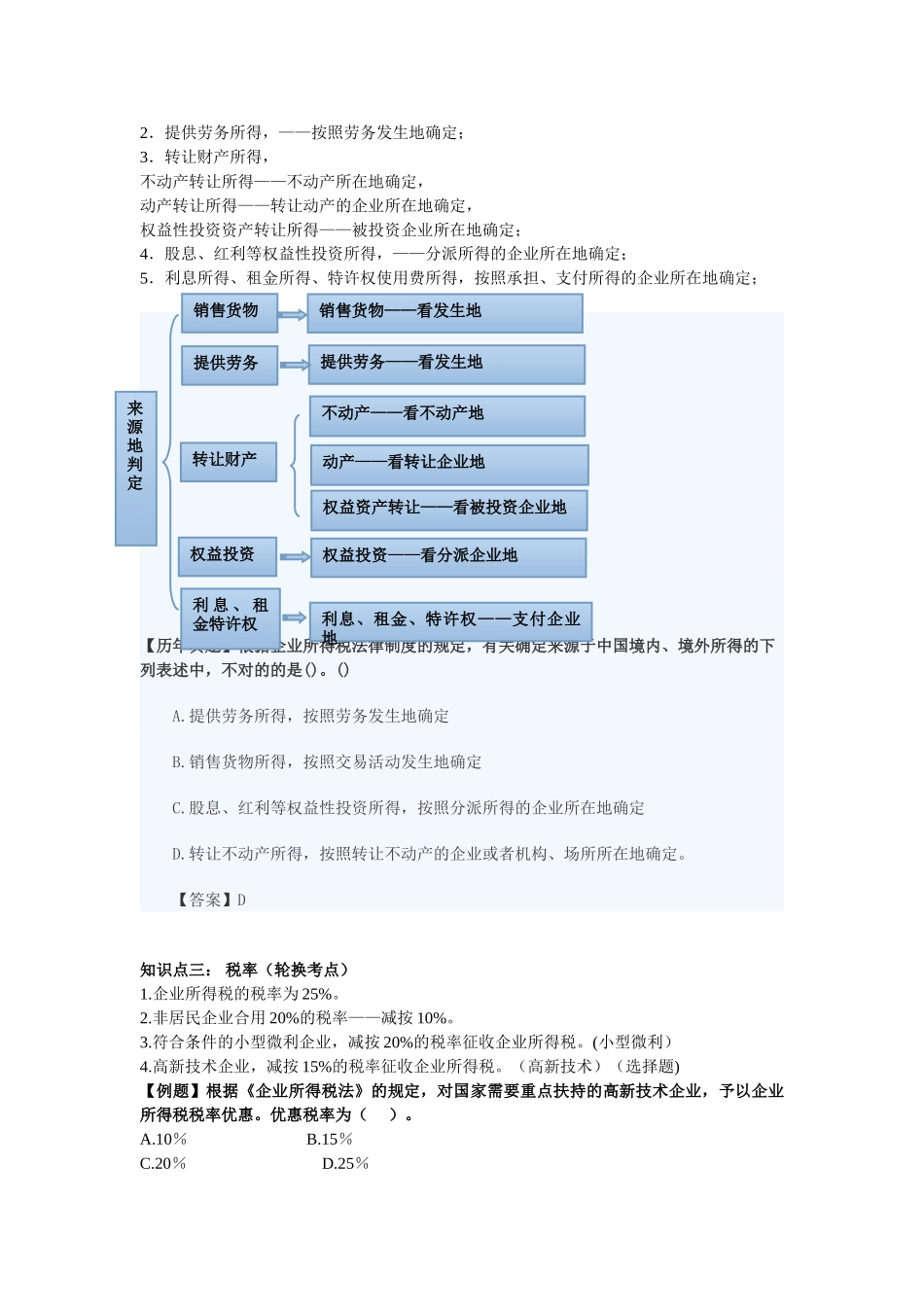

出版社【答案】B知识点二: 征税对象(轮换考点)(一)居民企业——无限义务——境内所得 + 境外所得(二)非居民企业——有限义务——境