什么是融资成本,它包含哪几个部分

简述其计算方法并举例说明资金成本是指筹集资金所付出的代价

一般由两部分组成:(1)资金占用费:指使用资金过程中向资金提供者支付的费用,包括借款利息、债券利息、优先股利息、普通股红利及权益收益(2)资金筹集费:指资金筹集过程中发生的各种费用,包括律师费、资信评估费、证券印刷费、发行手续费、担保费、承诺费、银团贷款管理费等资金成本通常以资金成本率 K 來反映融资成本计算方法:1

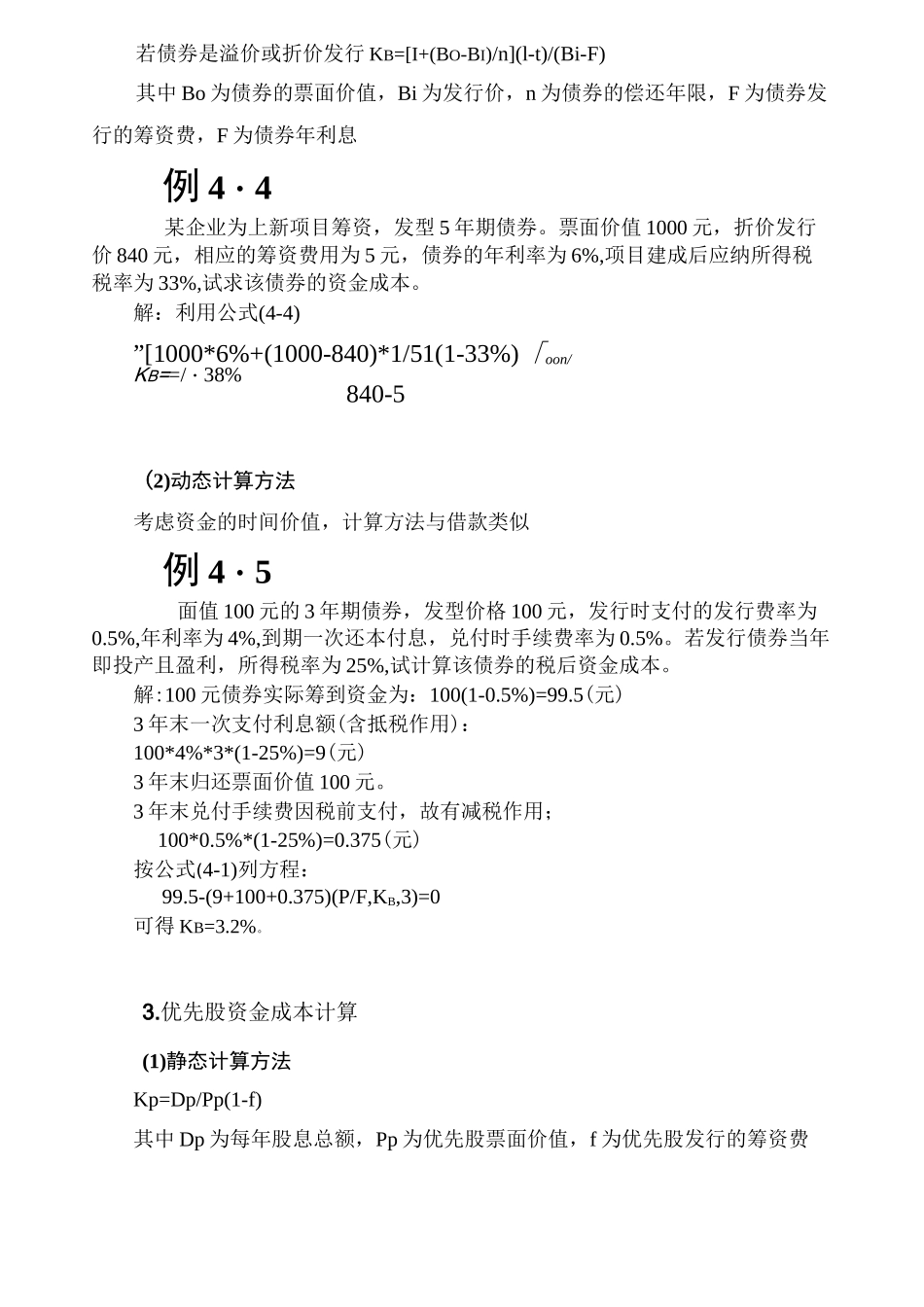

借款资金成本计算(1)静态计算方法理想情况下 Kd=i现实社会 Kd=i(l-t)如果考虑银行借款筹资费率和第三方担保费率,则©=G 十 VQ(1-t)/(1-f)其中1 表示贷款年利率,t 为所得税率,f 为银行借款筹资费率,Vd 为担保费率Vd=V/PnX100%V 为担保费总额,P 为贷款总额,n 为担保年限例题 4-1某企业为建设新项目需向银行贷款 400 万元,偿还期 5 年,年利率为 10%,筹资费率为 2%

同时,按照银行要求提供第三方担保,担保费为 70 万元,担保期 5 年

项目投产后应纳所得税税率为 25%,请计算该项目贷款的资金成本

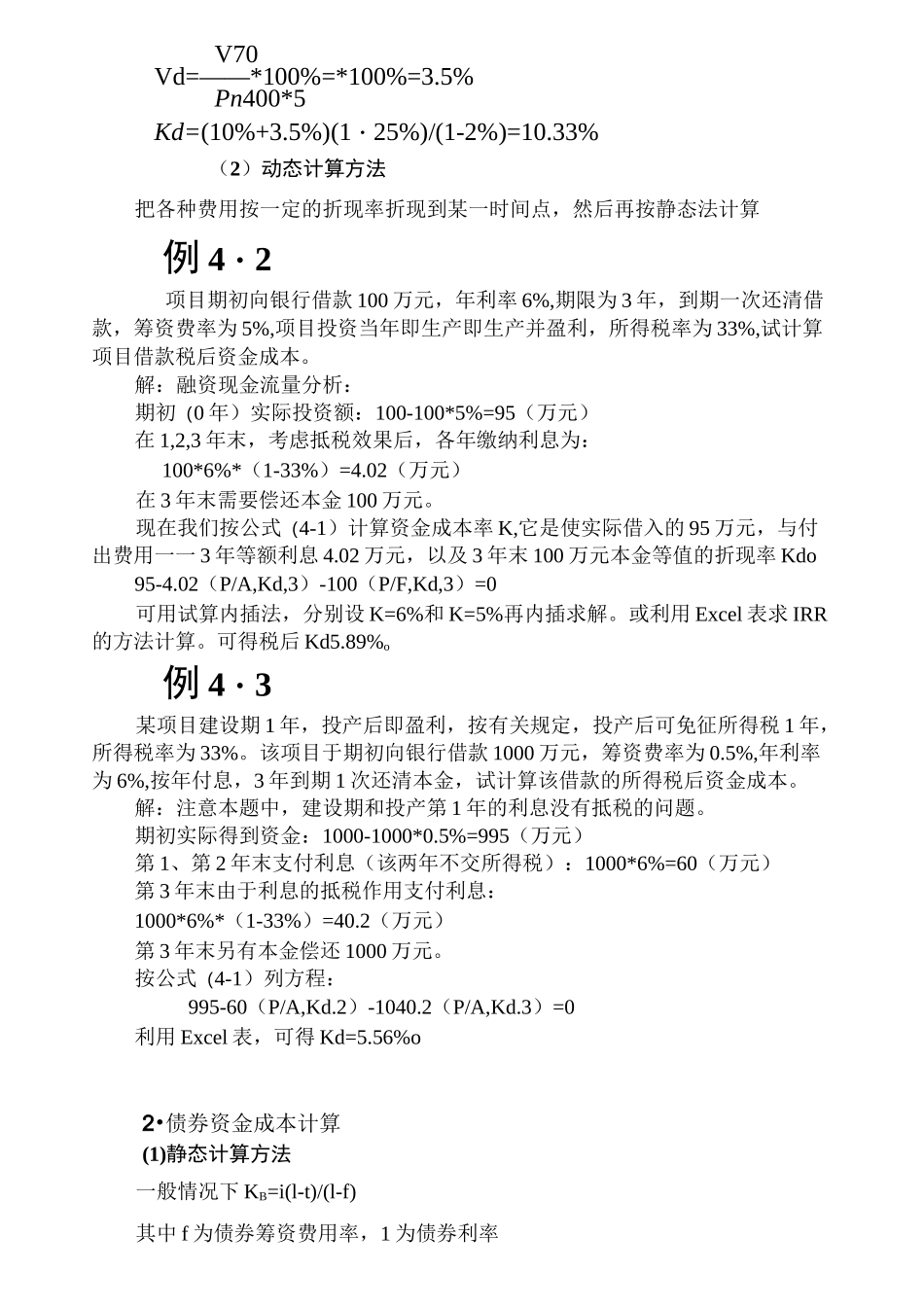

解:V70Vd=——*100%=*100%=3

5%Pn400*5Kd=(10%+3

5%)(1・25%)/(1-2%)=10

33%(2)动态计算方法把各种费用按一定的折现率折现到某一时间点,然后再按静态法计算例 4・2项目期初向银行借款 100 万元,年利率 6%,期限为 3 年,到期一次还清借款,筹资费率为 5%,项目投资当年即生产即生产并盈利,所得税率为 33%,试计算项目借款税后资金成本

解:融资现金流量分析:期初(0 年)实际投资额:100-100*5%=95(万元)在 1,2,3 年末,考虑抵税效果后,各年缴纳利息为:100*6%*(1-33%)=4

02(万元)在 3 年末需要偿还本金 100 万元