最新电大《中级财务会计(一)》形考作业任务01-06网考试题及答案本文介绍了最新电大《中级财务会计(一)》形考作业任务01-06网考试题及答案100%通过

其中,01任务包括三道单项业务题,需要编制会计分录

第一题中,H公司发生了销售商品、银行汇票、收到销售商品货款和注销应收账款等业务

根据题目要求,给出了相应的会计分录,包括借贷方和金额等

第二题中,W公司发生了销售商品、购进材料和领用备用金等业务

同样根据题目要求,给出了相应的会计分录,包括借贷方和金额等

需要注意的是,对于货款付款的情况,根据不同的付款时间,会计分录也有所不同

同时,对于小规模纳税人和一般纳税人,涉及到的税费也有所区别

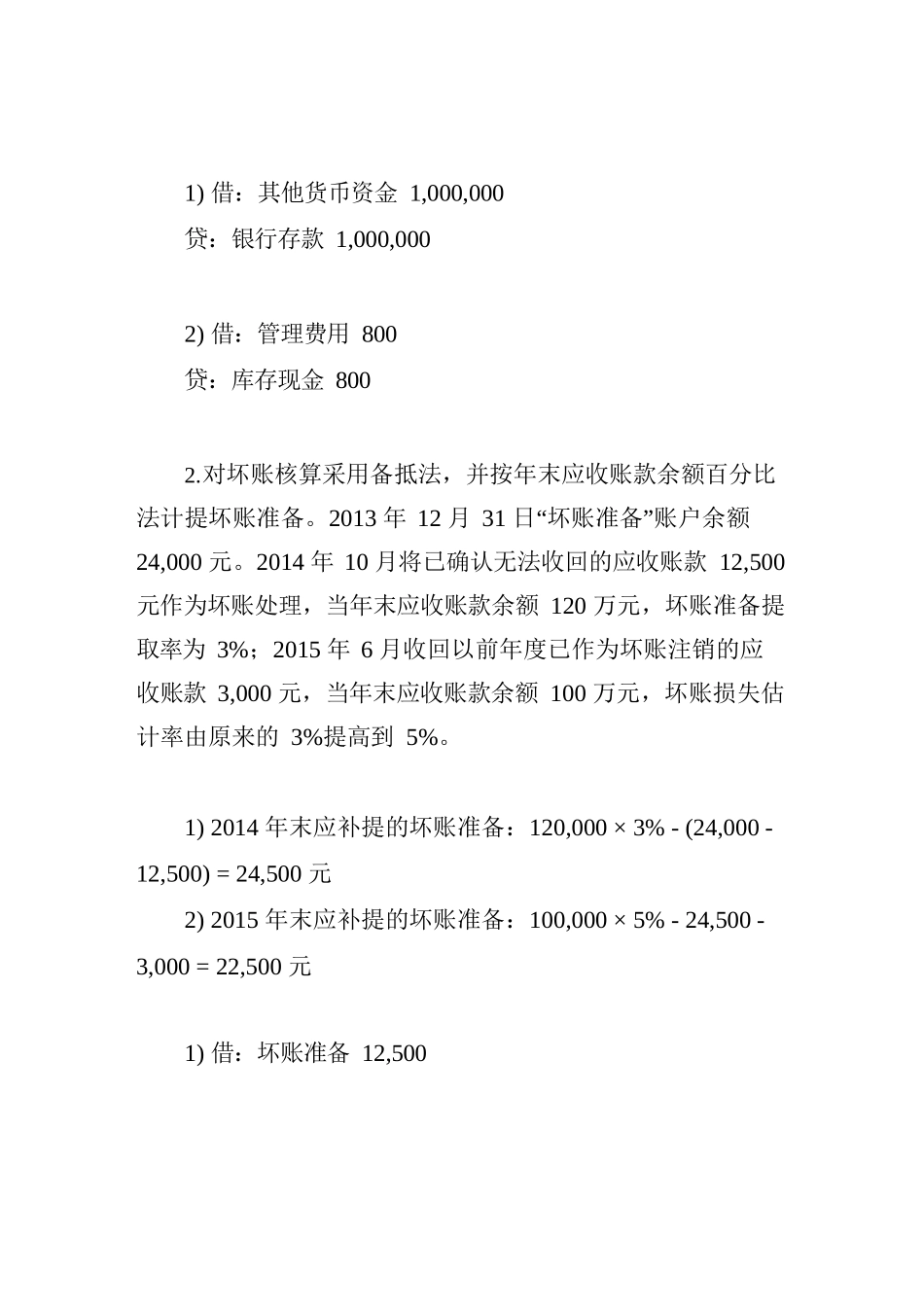

编写会计分录1)借:其他货币资金1,000,000贷:银行存款1,000,0002)借:管理费用800贷:库存现金8002

对坏账核算采用备抵法,并按年末应收账款余额百分比法计提坏账准备

2013年12月31日“坏账准备”账户余额24,000元

2014年10月将已确认无法收回的应收账款12,500元作为坏账处理,当年末应收账款余额120万元,坏账准备提取率为3%;2015年6月收回以前年度已作为坏账注销的应收账款3,000元,当年末应收账款余额100万元,坏账损失估计率由原来的3%提高到5%

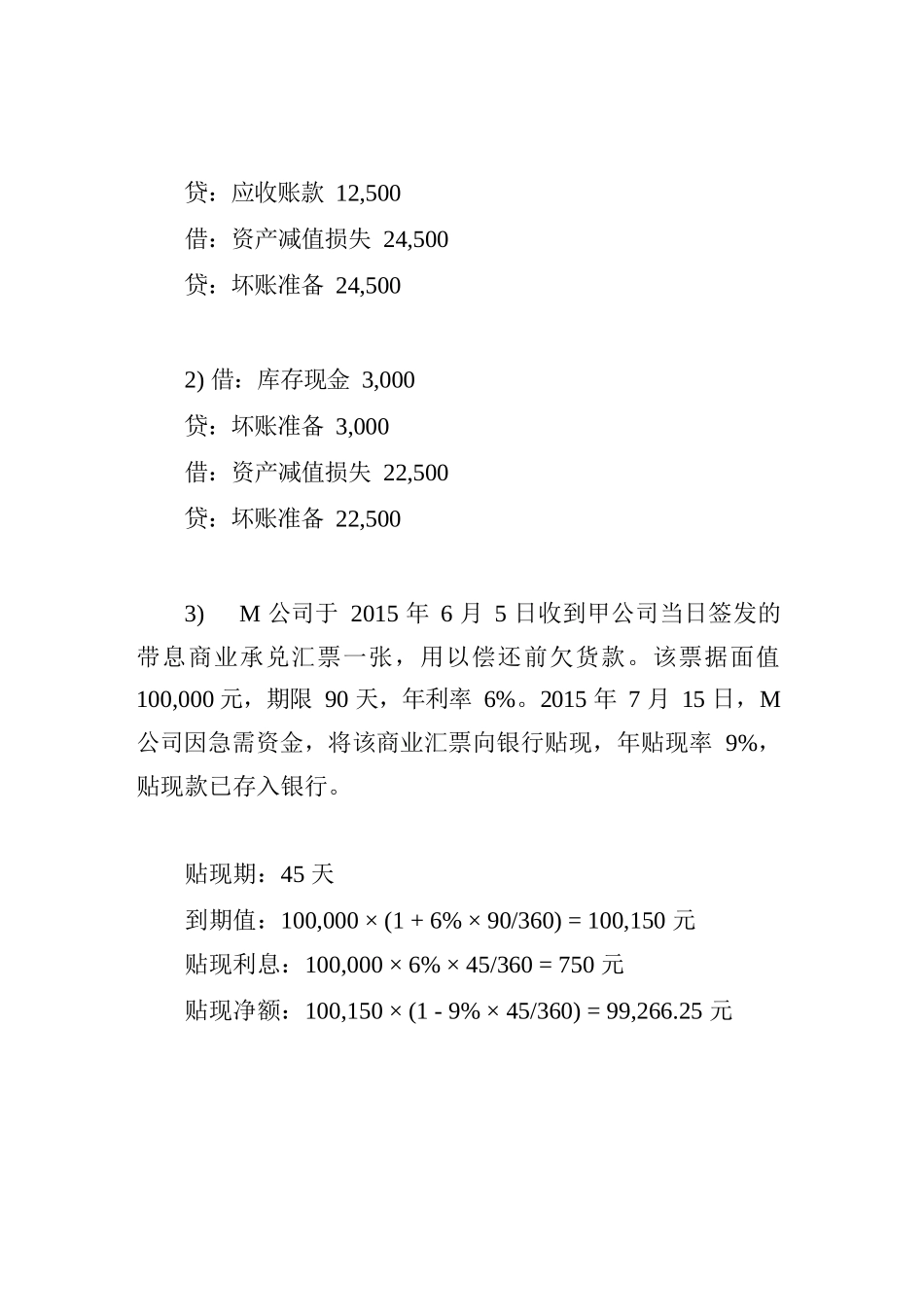

1)2014年末应补提的坏账准备:120,000×3%-(24,000-12,500)=24,500元2)2015年末应补提的坏账准备:100,000×5%-24,500-3,000=22,500元1)借:坏账准备12,500贷:应收账款12,500借:资产减值损失24,500贷:坏账准备24,5002)借:库存现金3,000贷:坏账准备3,000借:资产减值损失22,500贷:坏账准备22,5003)M公司于2015年6月5日收到甲公司当日签发的带息商业承兑汇票一张,用以偿还前欠货款