成人教育&网络教育 20XX 年 1 月试题答案课程名称: 管理会计 A 卷□ B 卷 考试时间 100 分钟 评分老师 职称 一、单项选择题(每题 1 分)1

C二、多项选择题(每题 2 分)1

ABCD 5

ABCD 7

BC 三、推断题(每题 1 分)1

×四、简答题(每题 5 分)(一)联系:两者分析的对象是相同的;(1 分) 区别:1

两者性质不同,成本按性态分类属于定性分析;成本按性态分析属于定量分析;(2 分) 2

两者最终的结果不同,成本按性态分类将全部成本分为固定成本、变动成本和混合成本三类;成本按性态分析将全部成本分为固定成本和变动成本两大类

(2 分)(二)首先,是企业的生产经营活动是延续不断的,那么企业的预算也应该全面地反映这一延续不断的过程,使预算方法与生产经营过程相适应;(1

5 分)其次,企业的生产经营活动随着时间的变迁,很可能会产生各种难以预料的变化;( 1

5分)再次,人们对未来客观事物的认识也是一个由粗到细、由简单到具体的过程,滚动预算就是根据这种客观认识的规律来编制,避开预算与实际有较大的出入

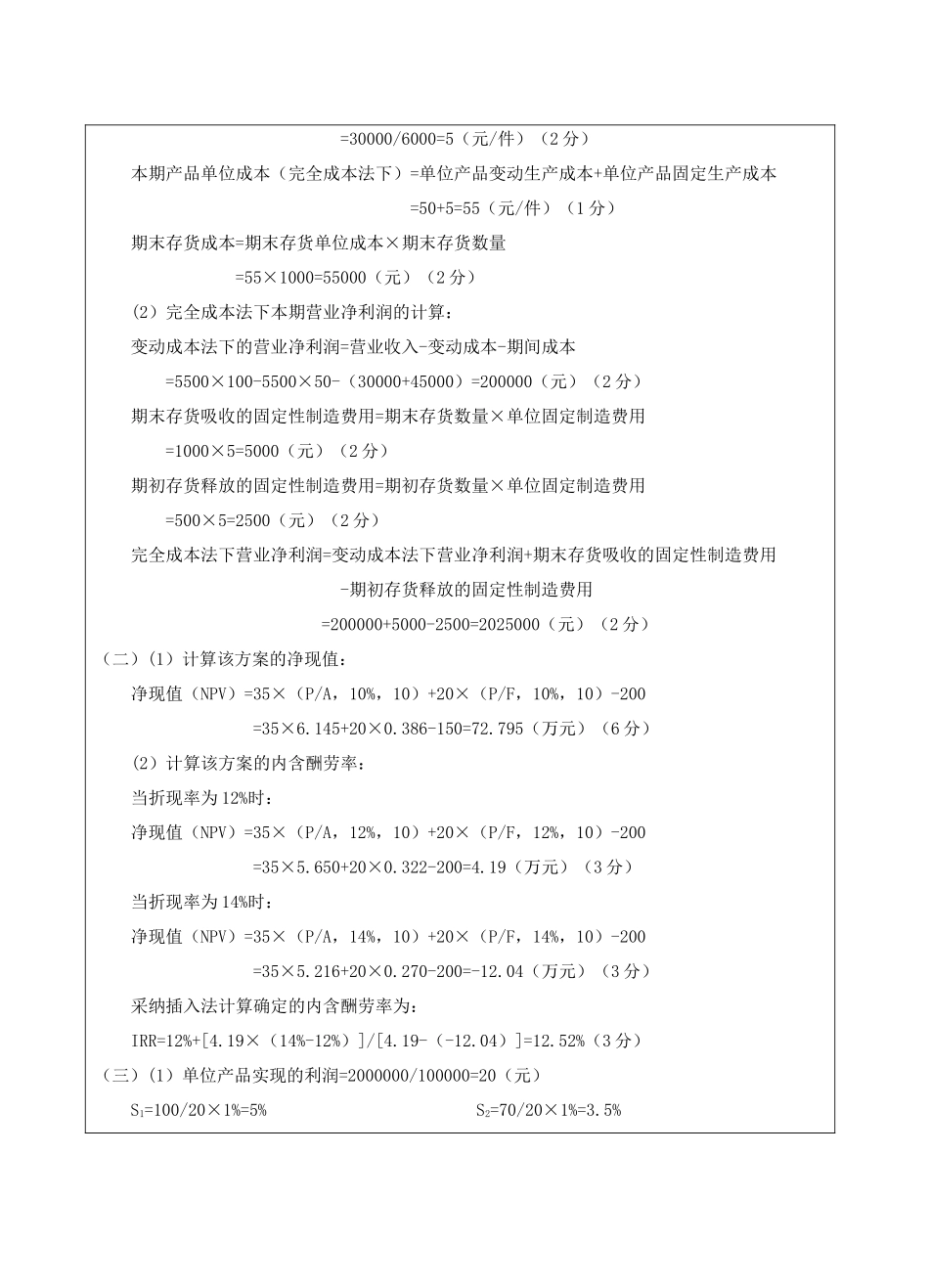

(2 分)五、计算分析题(每题 15 分)(一)(1)计算完全成本法下期末存货成本:期末存货数量=期初存货数量+本期生产量-本期销售量 =500+6000-5500=1000(件)(1 分)期末存货的单位成本应为本期生产产品的单位成本

(1 分)本期产品单位固定生产成本=本期固定制造费用/本期生产量 =30000/6000=5(元/件)(2 分)本期产品单位成本(完全成本法