上市公司年度报告的分析以及若干建议_财务管理论文-毕业论文作者:网络收集下载前请注意:1:本文档是版权归原作者所有,下载之前请确认

2:如果不晓得侵犯了你的利益,请立刻告知,我将立刻做出处理3:可以淘宝交易,七折时间:2010-06-10 21:50:15上市公司公司信息披露的真实与否,对证券市场的规范健康发展具有十分重要的作用

从上年 1243 家上市公司的审计意见及其涉及事项(重点是非标准无保留审计意见及其涉及事项)来看,上市公司在执行会计准则、会计制度,注册会计师在执行审计准则等方面均存在一些问题

本文试图对此加以分析,并提出若干建议

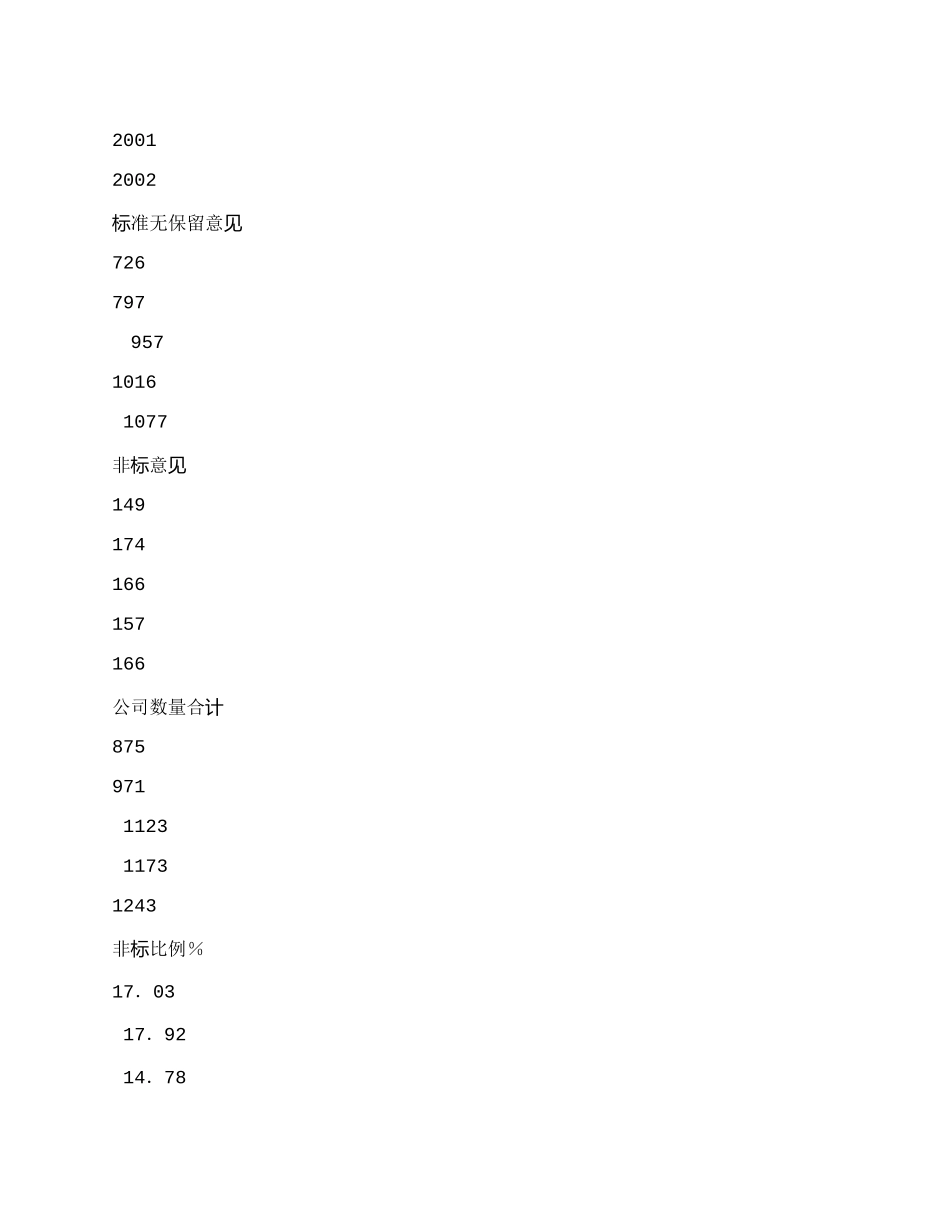

一、上市公司年度报告的总体分析 (一)年度报告审计意见类型及相对比例 2002 年已披露年报的 1243 家上市公司中,财务报告被出具标准无保留审计意见的共 1077 家,占全部已披露年报公司数量的 86

64%;被出具非标准无保留意见(指带解释性说明的无保留意见、保留意见及带解释性说明的保留意见、否定意见和无法表示意见中的任一种,以下简称“非标意见”)的共 166家,占全部已披露年报公司数量的 13

36%,其中无保留带解释性说明的审计意见 102 家,占 8

21%,保留意见 46 家,占 3

70%,无法表示意见 18 家,占 1

(二)年度报告审计意见类型在年度间的变动分析 1998 年以来,年度报告被出具标准无保留审计意见的公司数量呈上升趋势,但“非标意见”占总体的相对比例一直在下降

特别是从 2001 年以来,“非标意见”公司占全部公司的比例连续两年保持在 15%以下,低于前几年的平均水平

1998 年以来“非标意见”公司比例的变动情况如表 1 所示

表 1 审计意见类型在年度间的变动情况统计表 19981999 200020012002标准无保留意见726797 957 1016 1077 非标意见149 1