上市公司信息披露中的勾结问题提 要我们的分析揭示了,目前中国上市公司信息披露中的“购买独立会计原则”这种事件发生的区间,是稽查概率(P)、惩罚力度(m 与 n)与国家证监会规定的上市公司再融资资格(to,比如净资产收益率要达 6%以上)的一个函数

并不是所有的上市公司都会愿意让中介虚报,也并不是所有的中介都愿为上市公司虚报

虚报作为一种纳什均衡,一般会发生在证监会规定的上市公司再融资资格附近的一个小区间内,该区间的下限由中介(会计事务所)来把握,而该区间的上限则由上市公司决定

并且,这个假冒的上市公司的质量信号发生的区间,对于 to来说,并不是对称的,在 to(上市公司净资产收益率达 6%)以右冒假的区域会大于在 to以左冒假的区域

我们还讨论了信息披露冒假事件对于市公司质量分布表现形态所发生的歪曲,证明了, 如果说真实质量落在上市公司再融资资格 t0的左右两侧内时,虚假披露便会发生,那么,一经中介机构以 T*的形式披露,则 T*作假的区间一般发生在 t0以右,这进一步锁定了虚假信息发生的分布区间

假报会使会计年报呈现出来的上市公司的质量分布相对于真实的质量分布发生均值向右平移,方差收缩变小,这对估算会计报告中包含的有关上市公司质量分布的水分与泡沫,也许会有贡献

关键词:信息披露(Information Revelation)、金融中介(Financial Intermediaries)、质量(Quality)JEL Classification:D82,G28,G38 上市公司信息披露中的勾结问题一、导论上市公司与投资者之间在公司质量上存在着严重的信息不对称

为了解决这种信息不对称,事实上存在着许多金融中介机构,如会计事务所,投资银行、股票承销商、信用等级评级机构、甚至风险基金,为公众提供关于上市公司质量的各种信息

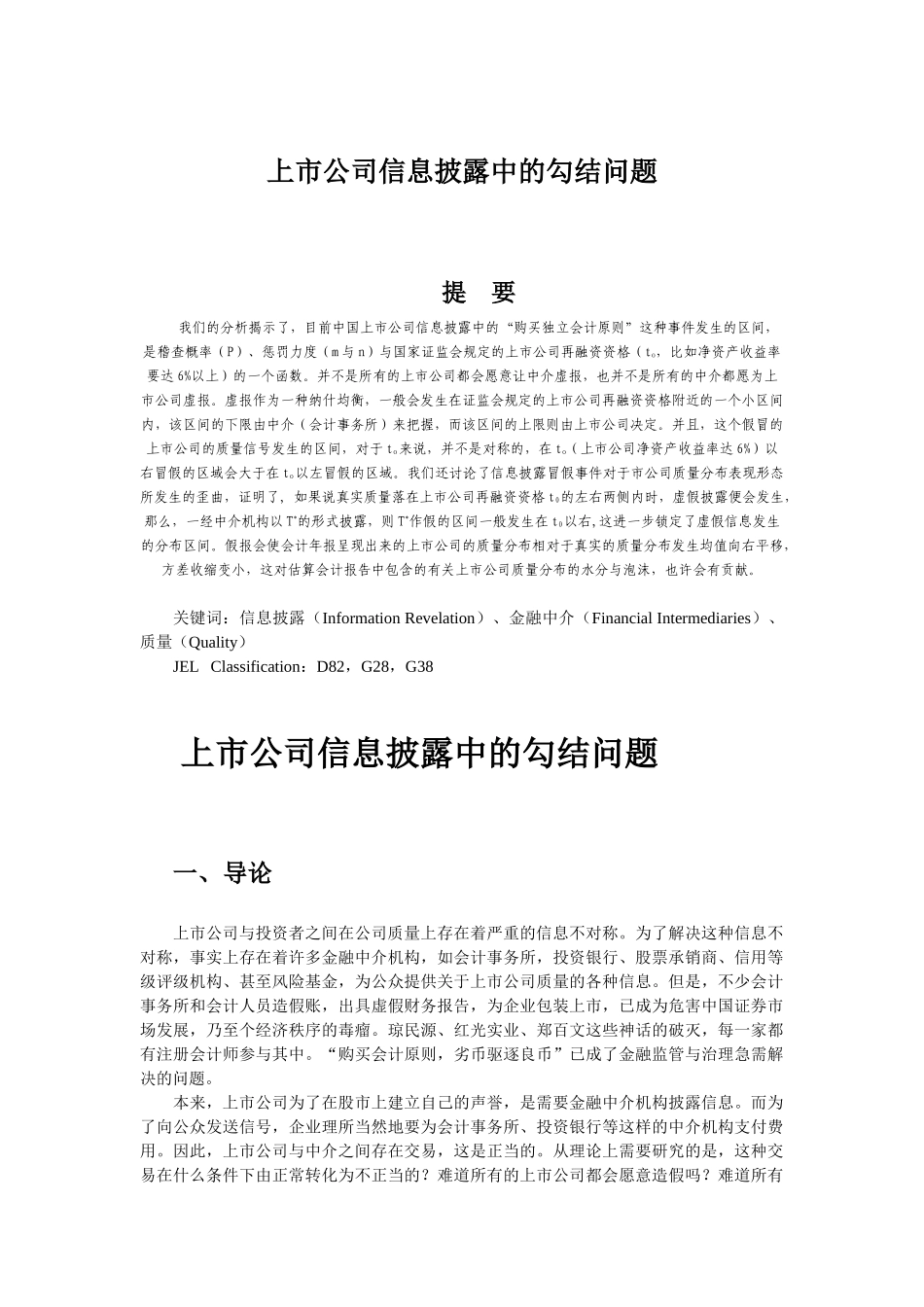

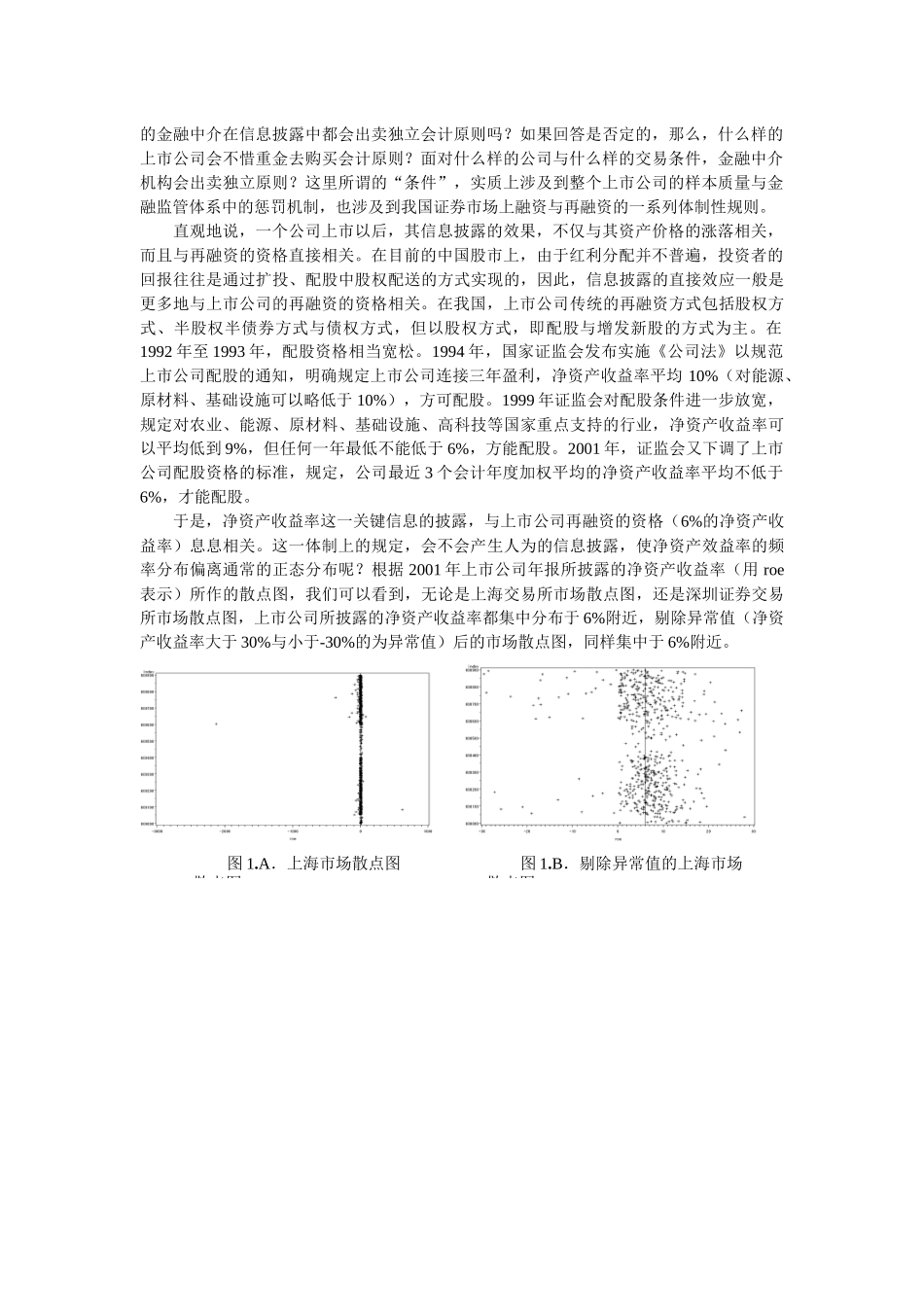

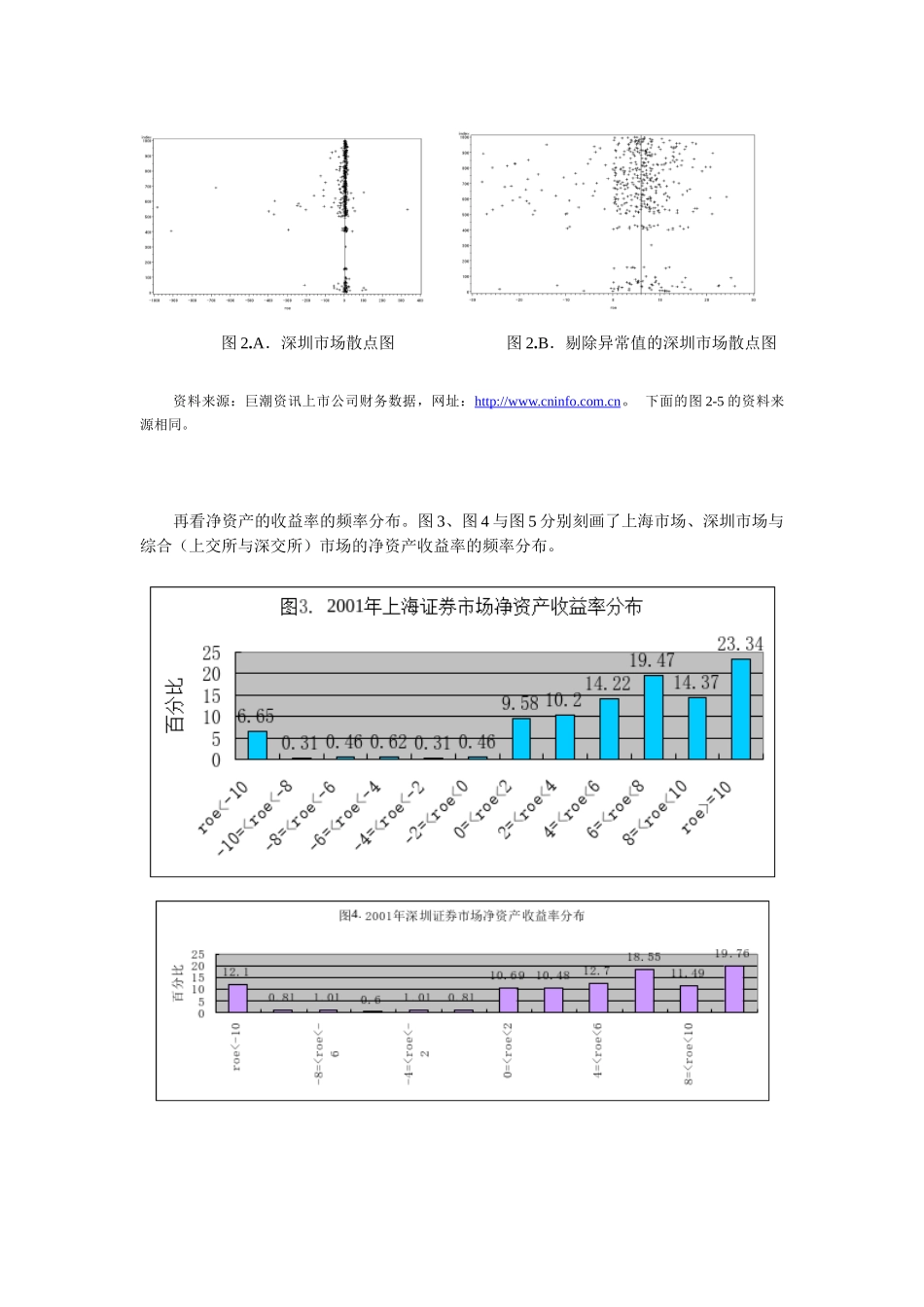

但是,不少会计事务所和会计人员造假账,出具虚假财务报告,