安全生产投入保障制度 目的 为了建立本公司安全生产投入长效机制,加强企业安全生产投入费用财务管理,维护企业、员工及社会公共利益,根据国家财政部、安监总局《企业安全生产投入费用提取和使用管理办法》(财企[212]16 号文)的规定,结合本公司安全生产投入费用实际需要,制定安全生产投入保障制度

适用范围 适用于 XXXXXXX 公司适用安全生产投入费用设立、提取、使用和管理

术语定义 1 安全生产投入费用企业根据规定标准提取在成本中列支,专门用于完善和改进企业或项目安全生产条件的资金

组织及职能 1 主要负责人保证本单位安全生产投入费用的有效实施

2 财务负责安全费用的提取、结余及日常台账管理

3 EHS:监督安全生产投入费用的提取、使用

作业内容 1 安全费用管理原则 安全生产投入是保障公司具备安全生产条件的必要物质基础,安全生产资金保障管理是公司管理的重要组成部分

安全费用根据“企业提取、政府监管、确保需要、法律规范使用”的原则进行管理

2 安全生产投入费用管理流程 3 安全生产投入费用设立 财务对安全生产投入费用实行单独管理,专款专用

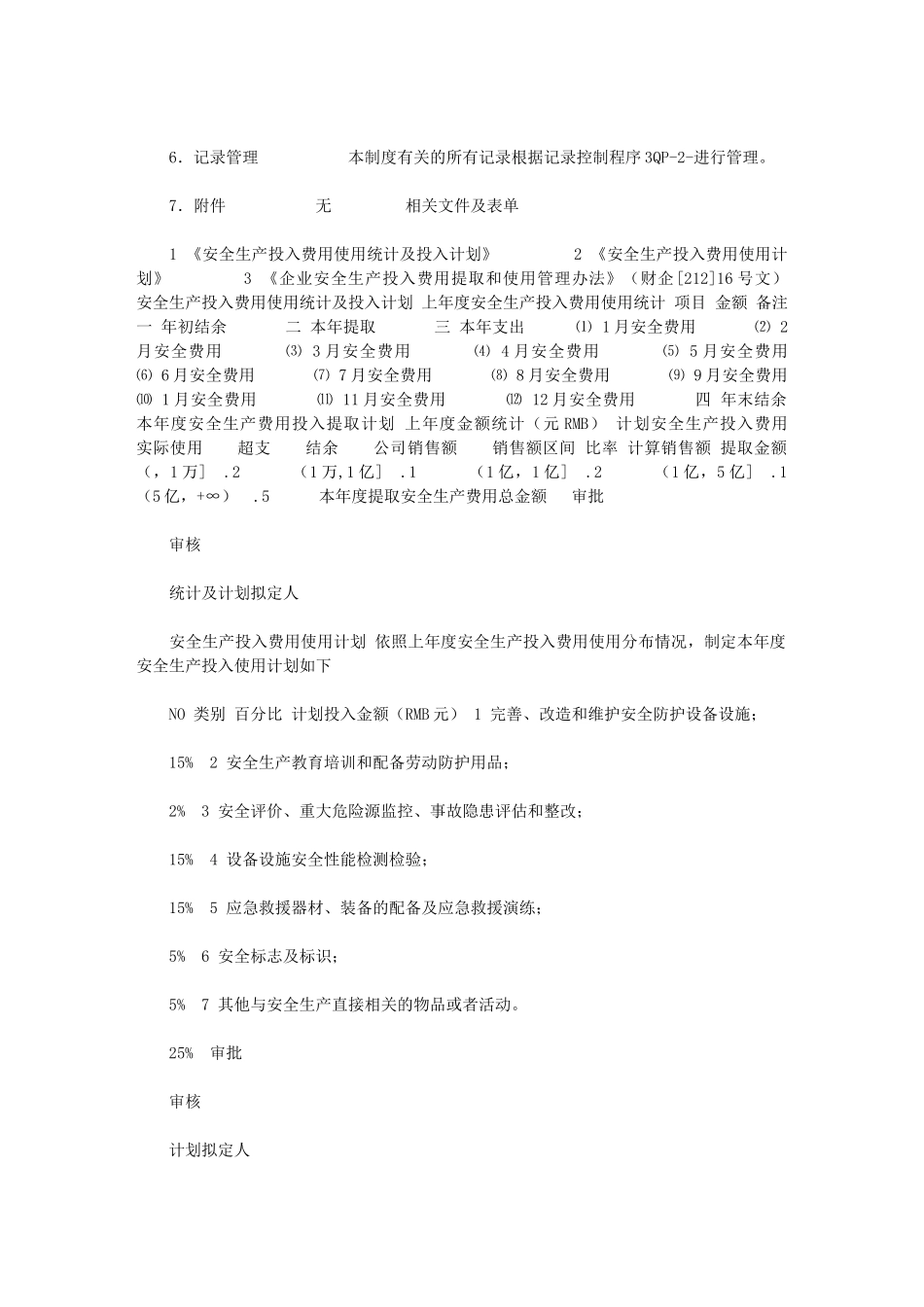

4 安全生产投入费用的提取 财务于每年年末参考年度安全费用使用情况及公司实际制定下一年度的投入计划,录入《安全生产投入费用使用统计及投入计划》,并上报主要负责人审批

财务按国家有关规定及计划提取安全生产资金,纳入年度财务预决算,并确保有效落实,实行专款专用

安全费用提取根据《企业安全生产投入费用提取和使用管理办法》第十一条“机械制造企业以上年度实际营业收入为计提依据,实行超额累退的方式根据以下标准平均逐月提取” (一) 营业收入不超过 1 万元的,根据 2%提取; (二) 营业收入超过 1 万元至 1 亿元的部分,根据 1%提取; (三) 营业收入超过 1 亿元至 1 亿元的部分,根据

2%提取; (四) 营业收入超过