1《储蓄存款和商业银行》导学案【大成目标】(标解读及课堂组织 2 分钟)1、通过自主学习,认识储蓄存款的含义、基本类型以及我国的主要储蓄机构

2、通过讨论与合作探究,理解储蓄作为投资方式的特点,商业银行的含义、作用(难点)及我国的主要商业银行

4、掌握存款利息的计算;能概括出不同投资方式的特点,概括金融活动在国民经济和个人生活中具有的作用

从国家角度,从经济建设角度认识投资的意义(重点)

【使用说明】1、课前先快速阅读课文,弄清本框所讲内容,勾画知识点,发现疑难问题,再研读本学案;2、课前独立完成【基础案】和【巩固案】A 级练习)

3、建议 1 课时完成

一、储蓄存款(1)我国的储蓄机构主要包括各商业银行、信用合作社以及邮政企业等依法办理储蓄业务的机构

(2)利息、利率、本金① 利息:是人们从储蓄存款中得到的唯一收益,是银行因为使用储蓄存款而支付的报酬,是存款本金的增值部分

② 利息的多少取决于三个因素:本金、存期和利率水平

③ 利息的计算公式为:利息 = 本金 × 利率 × 存款期限

在我国,存款利息收入的 20%要作为税收上缴国家

(按 2007 年修订的最新利息税率是 5%)④ 利率:是利息率的简称,是一定期限内利息与本金的比例

存款基准利率由中国人民银行决定

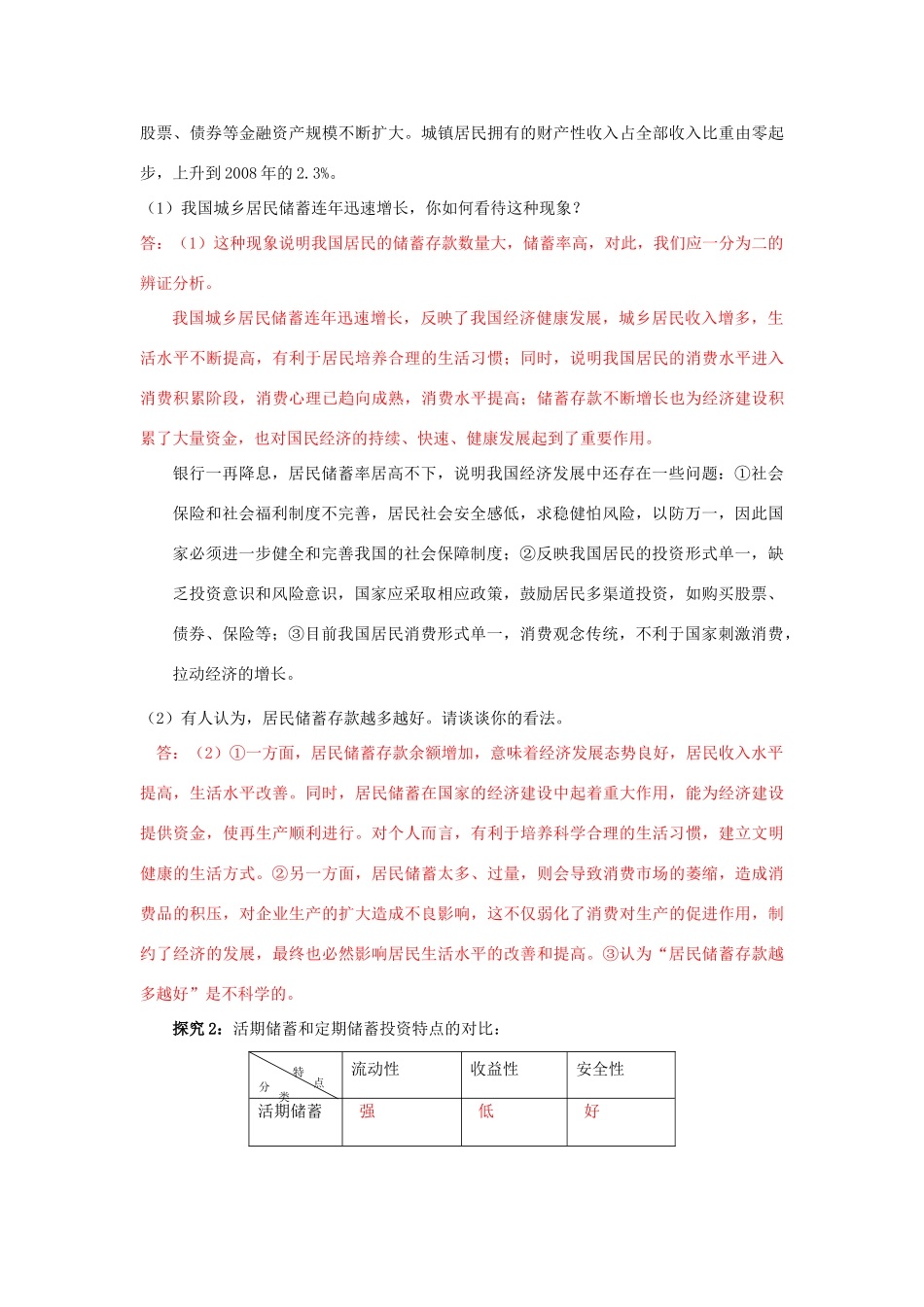

(3)储蓄存款的分类及其比较① 我国的储蓄主要有活期存款和定期存款两大类

② 比较分析A 活期储蓄流动性强、灵活方便,适合个人日常生活待用资金的存储,但收益低

B定期储蓄流动性较差,收益高于活期储蓄,但一般低于债券和股票

C 与低收益相对应,基础案(课前 15 分钟)通读课本,独立完成,课内检查点评 3 分钟因为银行的信用比较高,储蓄存款比较安全,风险较低,但也存在通货膨胀情况下存款贬值的风险,以及定期存款提前支取而损失利息的风险

二、我国的商业银行(1)商业银行:是指经营吸收公众存款、发放贷款、办理