编制利润表练习题(二)一、华天公司为增值税一般纳税企业,主要生产和销售甲产品,适用增值税率 17%,所得税税率 25%,城建税教育费附加略

该公司 2025 年发生以下业务:(1)销售甲产品一批,该批产品的成本 16 万元,销售价格 40 万元,专用发票注明增值税万元,产品已经发出,提货单已交给买方

货款及增值税款尚未收到

(2)当年分配并发放职工工资 40 万元,其中生产工人工资 24 万元,车间管理人员工资 8 万元,企业管理人员工资 8 万元,(3)本年出租一台设备,取得租金收入 8 万元

(4)本年度计提固定资产折旧 8 万元,其中计入制造费用的固定资产折旧 5 万元,计入管理费用的折旧 2 万元,出租设备的折旧 1 万元

(5)用银行存款支付销售费用 1 万元

(6)在本年年末的财产清查中发现账外设备一台,其市场价格 2 万元,经批准转作营业外收入

则华天公司 2025 年度利润表的下列报表项目金额为:(1)营业收入( )元; (2)营业成本( )元;(3)营业利润( )元; (4)利润总额( )元;(5)所得税费用( )元; (6)净利润( )元

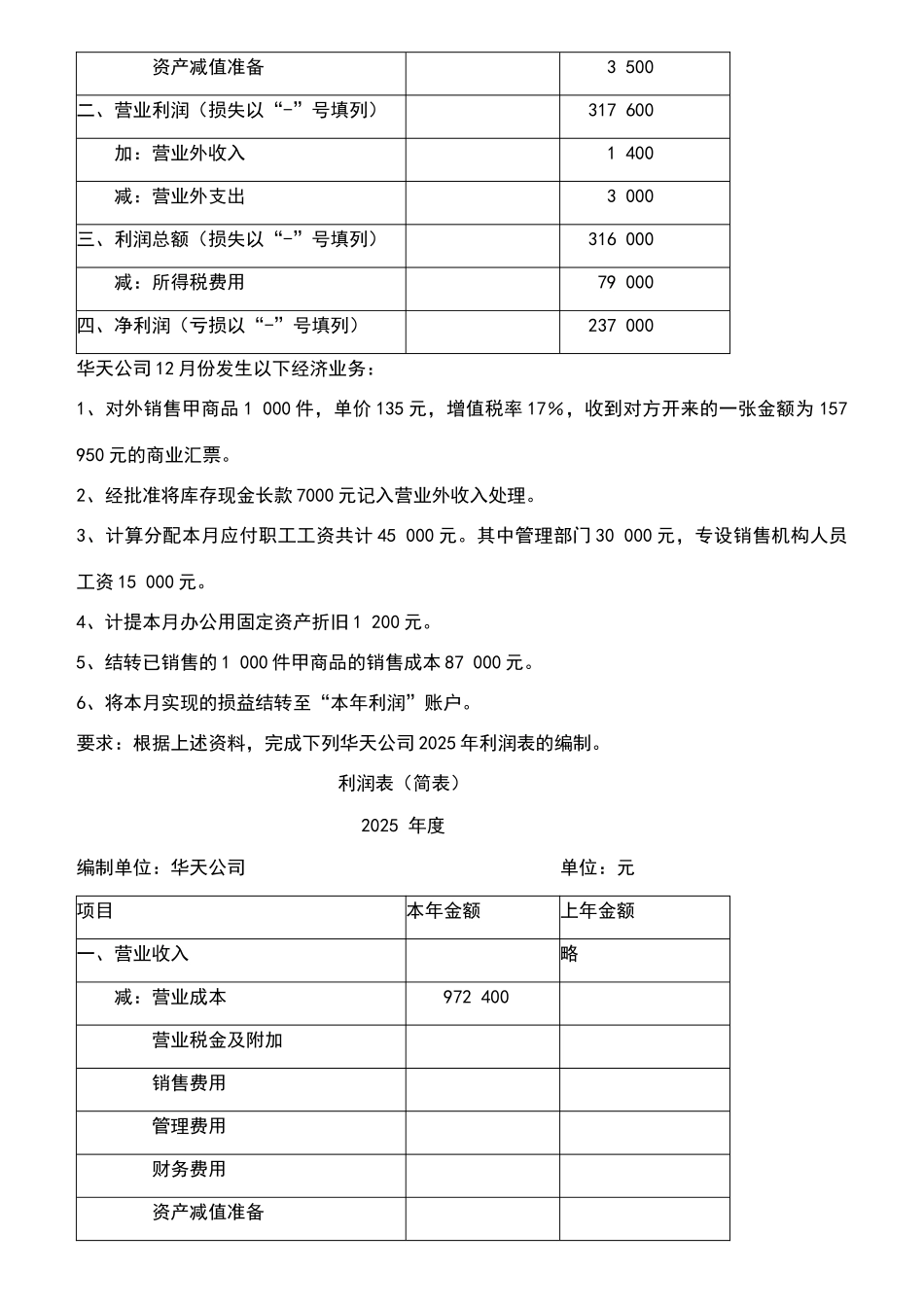

二、华天公司所得税税率 25%,该公司 2025 年 11 月份的利润表如下表所示

利润表(简表)2025 年 11 月编制单位:华天公司 单位:元项目本期金额本年累计金额一、营业收入 略 1 289 600 减:营业成本 885 400 营业税金及附加 21 700 销售费用 18 500 管理费用 40 900 财务费用 2 000 资产减值准备 3 500二、营业利润(损失以“-”号填列) 317 600 加:营业外收入 1 400 减:营业外支出 3 000三、利润总额(损失以“-”号填列) 316 000 减:所得税费用 79 000四、净利润(亏损以“-”号填列) 237 000华天公司 12 月份发生以下