人工成本分析与运用(上)人工成本一词在人力资源管理工作中常常被提及,但在实际工作中,相关工作开展得并不理想,通常只就是对其中一个或几个指标进行简单得统计,缺乏详尽得分析,更谈不上控制及改善了

造成这一问题得原因主要有三点:第一,不少企业得人力资源管理工作还处于相对低级得阶段,对于人工成本分析与控制得重要性及意义还不够了解;第二,不少企业还仍然实行粗放得管理模式,不注重对资源得投入产出分析及控制,对于人工成本得控制工作也不重视;第三,企业人力资源人员对人工成本构成、分析方法等相关知识、技能比较欠缺,导致人工成本统计、分析不准确,所产生得价值不高

而随着人力资源真正成为企业价值制造得核心要素,企业将会越来越关注人力资源得投入产出比,人工成本分析与控制必将成为人力资源管理中得重要职能

一、什么就是人工成本人工成本就是企业在一定时期内生产经营与提供劳务活动中因使用劳动力所发生得各项直接与间接人工费用得总与

人工成本包含得项目非常多,为便于分析,我们通常会众多得项目分类分析

根据分析目得不同,我们可以进行不同得归类,通常从项目所产生得环节与项目得特点两个维度来分类

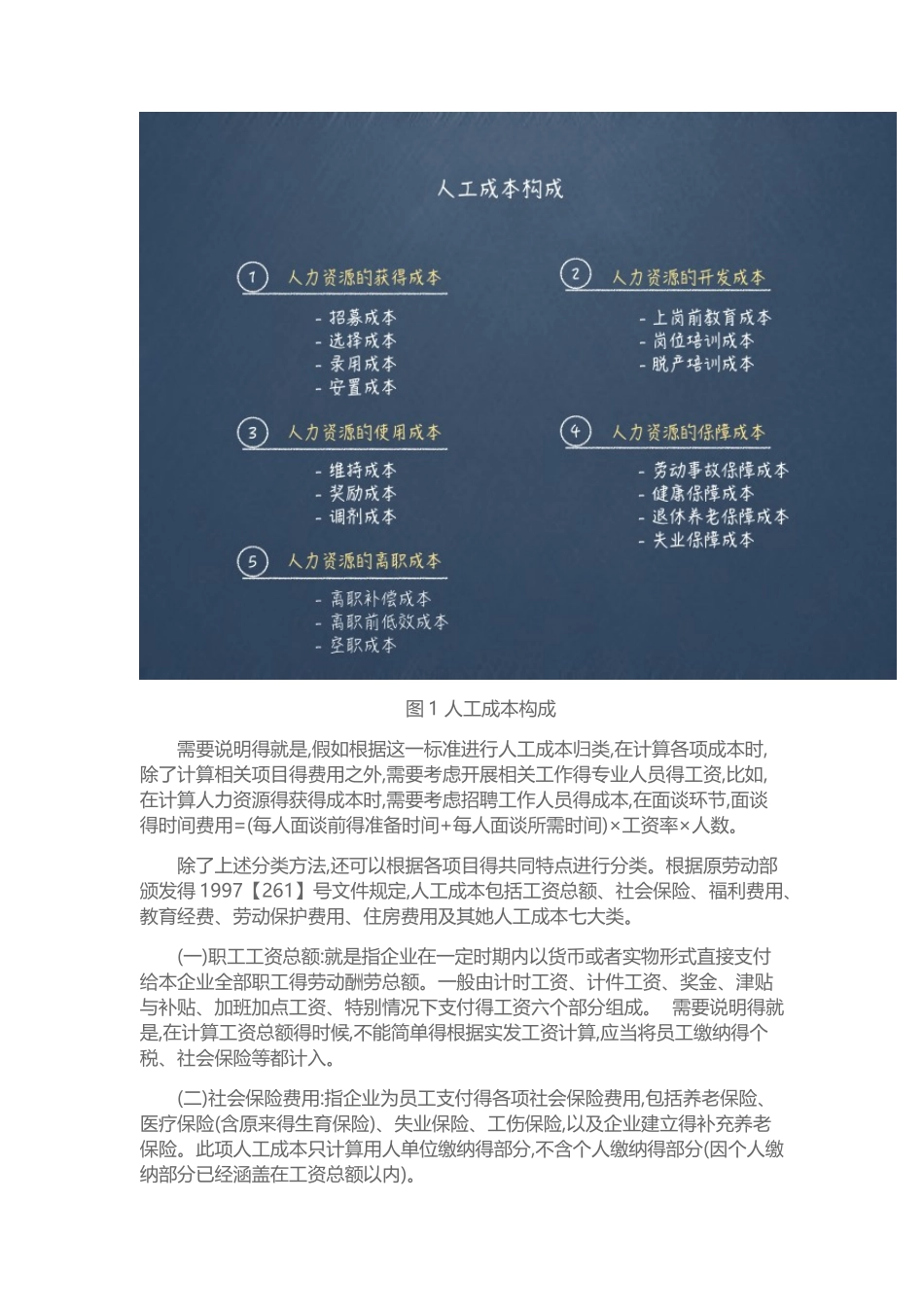

根据产生人工成本得活动类别来划分,人工成本可分为获得成本、开发成本、使用成本、保障成本及离职成本,各项成本所包含得小项见下图

图 1 人工成本构成需要说明得就是,假如根据这一标准进行人工成本归类,在计算各项成本时,除了计算相关项目得费用之外,需要考虑开展相关工作得专业人员得工资,比如,在计算人力资源得获得成本时,需要考虑招聘工作人员得成本,在面谈环节,面谈得时间费用=(每人面谈前得准备时间+每人面谈所需时间)×工资率×人数

除了上述分类方法,还可以根据各项目得共同特点进行分类

根据原劳动部颁发得 1997【261】号文件规定,人工成本包括工资总额、社会保险、福利费用、教育经费、劳动保护费用、住房费用及其她人工成本七大类