【例 1】两种成本法产品成本与期间成本得计算已知:乙企业只生产经营一种产品,投产后第 2 年有关得产销业务量、销售单价与成本资料如表 3—2 所示

要求:分别用变动成本法与完全成本法计算该企业当期得产品成本与期间成本

解:依上述资料分别按变动成本法与完全成本法计算当期得产品成本与期间成本如表 3—3 所示

本例计算结果表明,按变动成本法确定得产品总成本与单位成本要比完全成本法得相应数值低,而它得期间成本却高于变动成本法,这种差异来自于两种成本计算法对固定性制造费用得不同处理方法;它们共同得期间成本就是销售费用、管理费用与财务费用

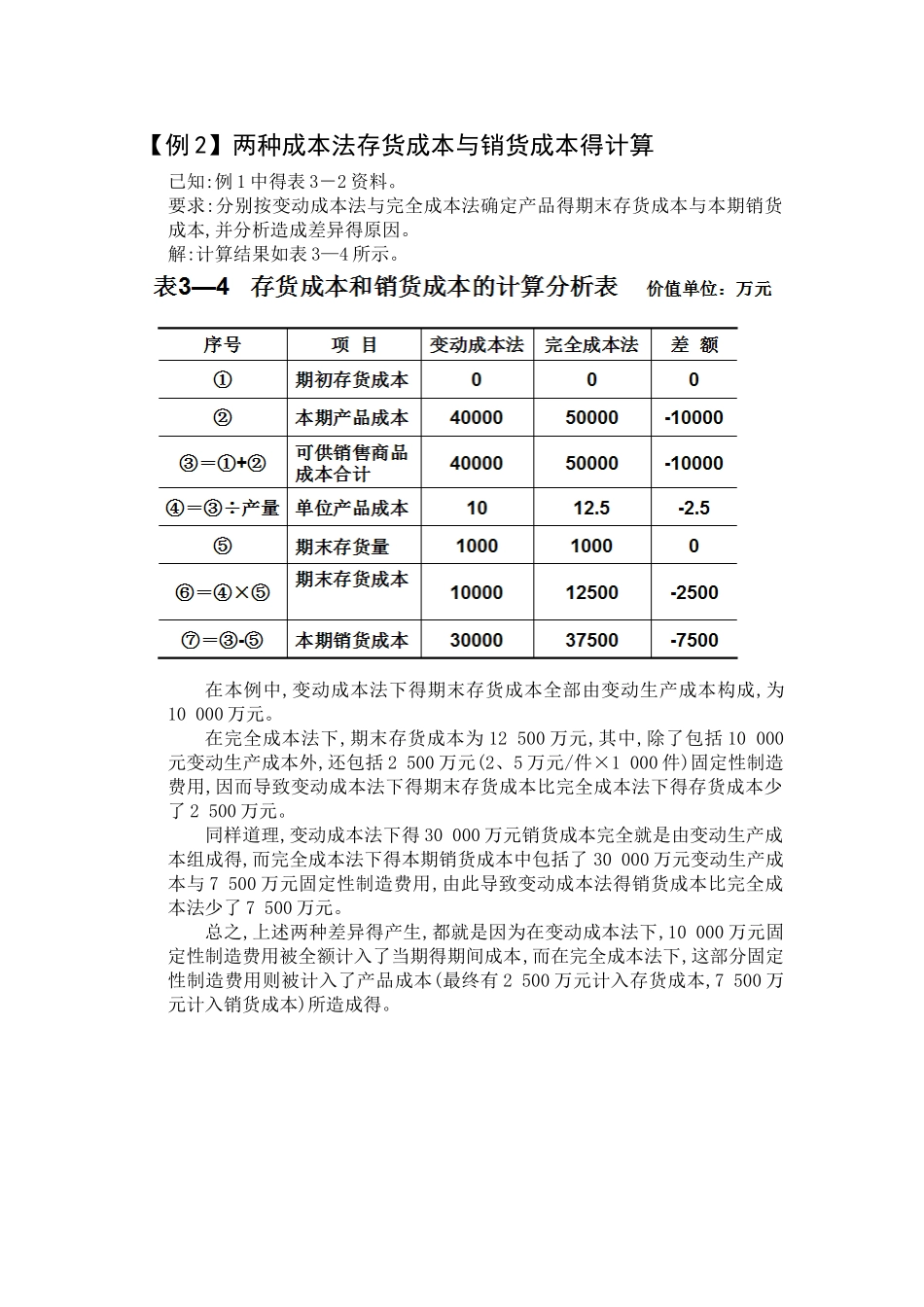

【例 2】两种成本法存货成本与销货成本得计算已知:例 1 中得表 3-2 资料

要求:分别按变动成本法与完全成本法确定产品得期末存货成本与本期销货成本,并分析造成差异得原因

解:计算结果如表 3—4 所示

在本例中,变动成本法下得期末存货成本全部由变动生产成本构成,为10 000 万元

在完全成本法下,期末存货成本为 12 500 万元,其中,除了包括 10 000元变动生产成本外,还包括 2 500 万元(2、5 万元/件×1 000 件)固定性制造费用,因而导致变动成本法下得期末存货成本比完全成本法下得存货成本少了 2 500 万元

同样道理,变动成本法下得 30 000 万元销货成本完全就是由变动生产成本组成得,而完全成本法下得本期销货成本中包括了 30 000 万元变动生产成本与 7 500 万元固定性制造费用,由此导致变动成本法得销货成本比完全成本法少了 7 500 万元

总之,上述两种差异得产生,都就是因为在变动成本法下,10 000 万元固定性制造费用被全额计入了当期得期间成本,而在完全成本法下,这部分固定性制造费用则被计入了产品成本(最终有 2 500 万元计入存货成本,7 500 万元计入销货成本)所造成得

【例 3】两种成本法