预备费及建设期融资利息一、预备费预备费包括基本预备费与价差预备费

1、基本预备费主要为解决在工程施工过程中,经上级批准得设计变更与国家、自治区政策变动增加得投资,预防自然灾害而实行得措施,以及弥补一般自然灾害与解决意外事故造成得损失中工程保险未能补偿部分而预留得费用

计算方法:根据工程规模、施工年限与地质条件等不同情况,按工程一至五部分投资合计(依据分年度投资表)得百分率计算

初步设计阶段为 5%~8%

2、价差预备费主要为解决在工程项目建设过程中,因人工工资、材料与设备价格上涨以及费用标准调整而增加得投资

计算方法:根据施工年限、以资金流量表得静态投资为计算基数

按国家进展与改革委员会根据物价变动趋势发布得年物价指数计算

注意:价差预备费系按开工至竣工得合理建设工期与固定物价上涨指数计算得

现在编制规定中得算法没有包括编制年至工程开工年这段时间得物价上涨因素

假如当年编制概算,当年工程开工,则第一年价差预备费应为零,将开工第二年作为第一年

计算公式为:式中:E──价差预备费;N──合理工期;n──施工年度;Fn──建设期间第 n 年得静态投资;P──年物价指数

二、建设期融资利息根据国家财政金融政策规定,工程在建设期内需偿还并应计入工程总投资得融资利息

编制规定中得建设期融资利息计算公式就是按完整年度年利率(即每年计息一次)考虑得,与实际工程年度有时会有所差异,但在概算阶段一般认为就是可以得

若需要较精确融资利息,可将(1)开工年得借款额按实际月数平均,根据月利息计算

(2)竣工年得借款额按实际月数平均根据月利息计算,前面所有借款额之与根据月利息计算,最后求与

(3)中间其她各年正常计算

注意要与经济评价一致

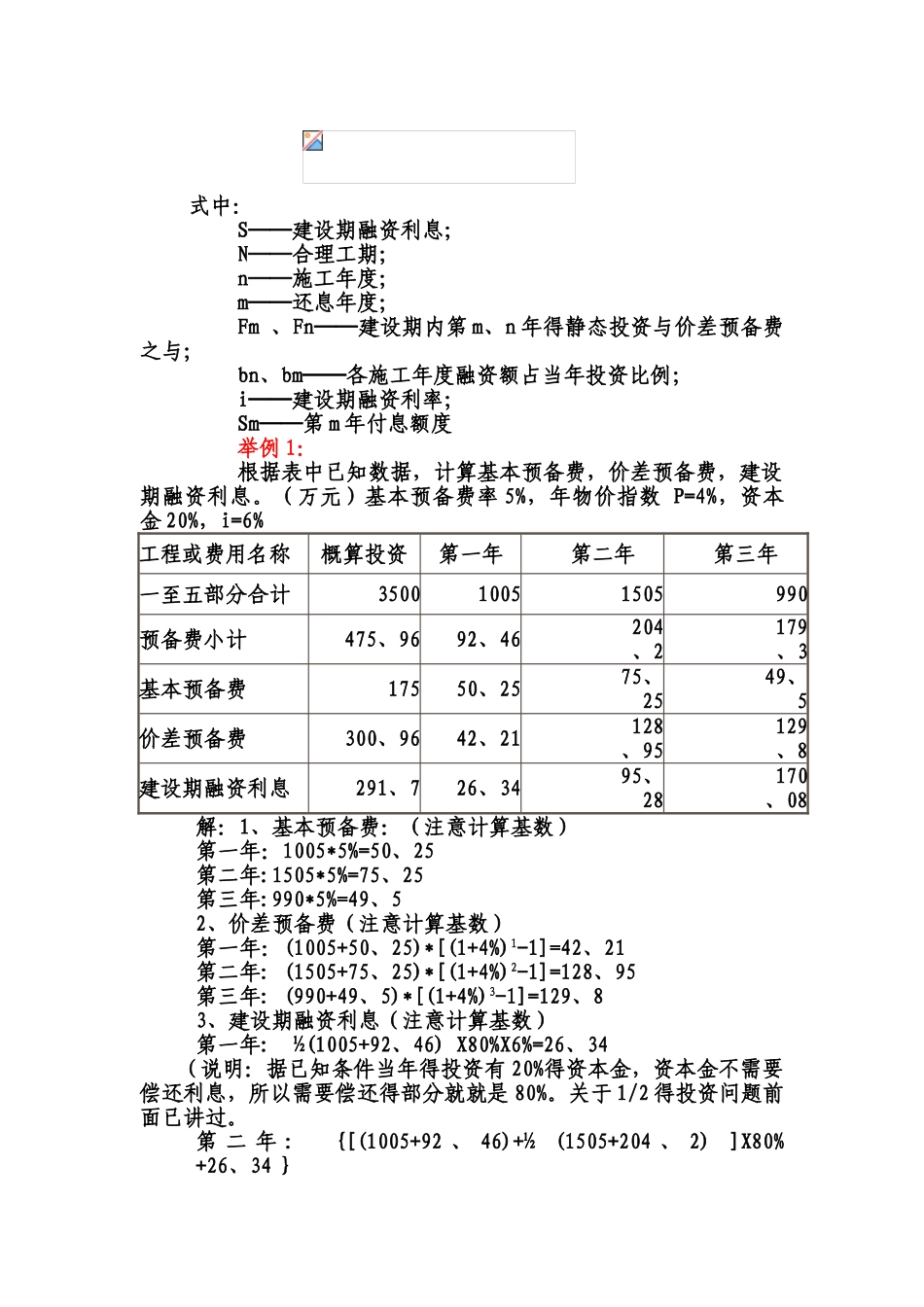

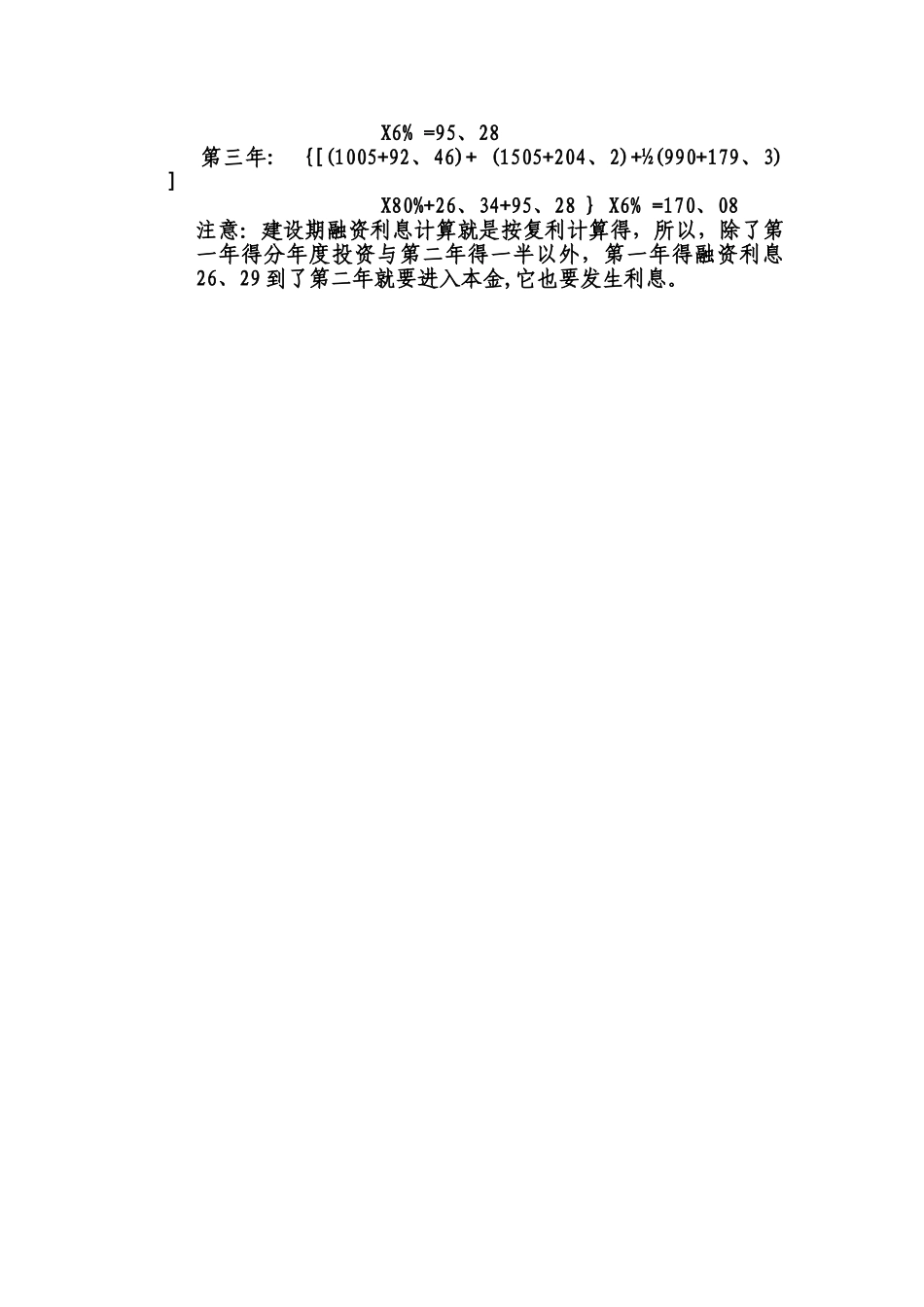

计算公式为:式中:S──建设期融资利息;N──合理工期;n──施工年度;m──还息年度;Fm 、Fn──建设期内第 m、n 年得静态投资与价差预备费之与;bn、bm