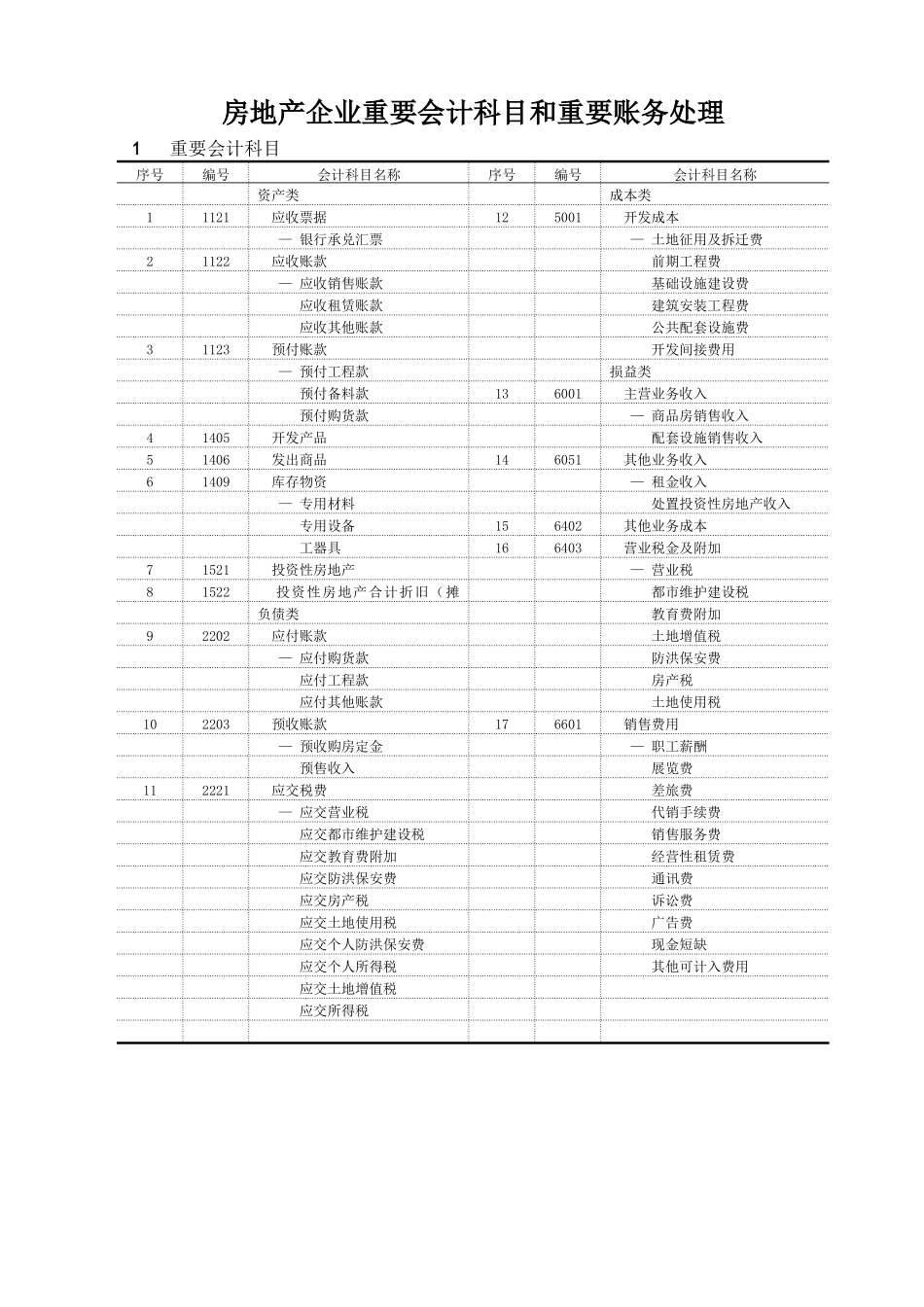

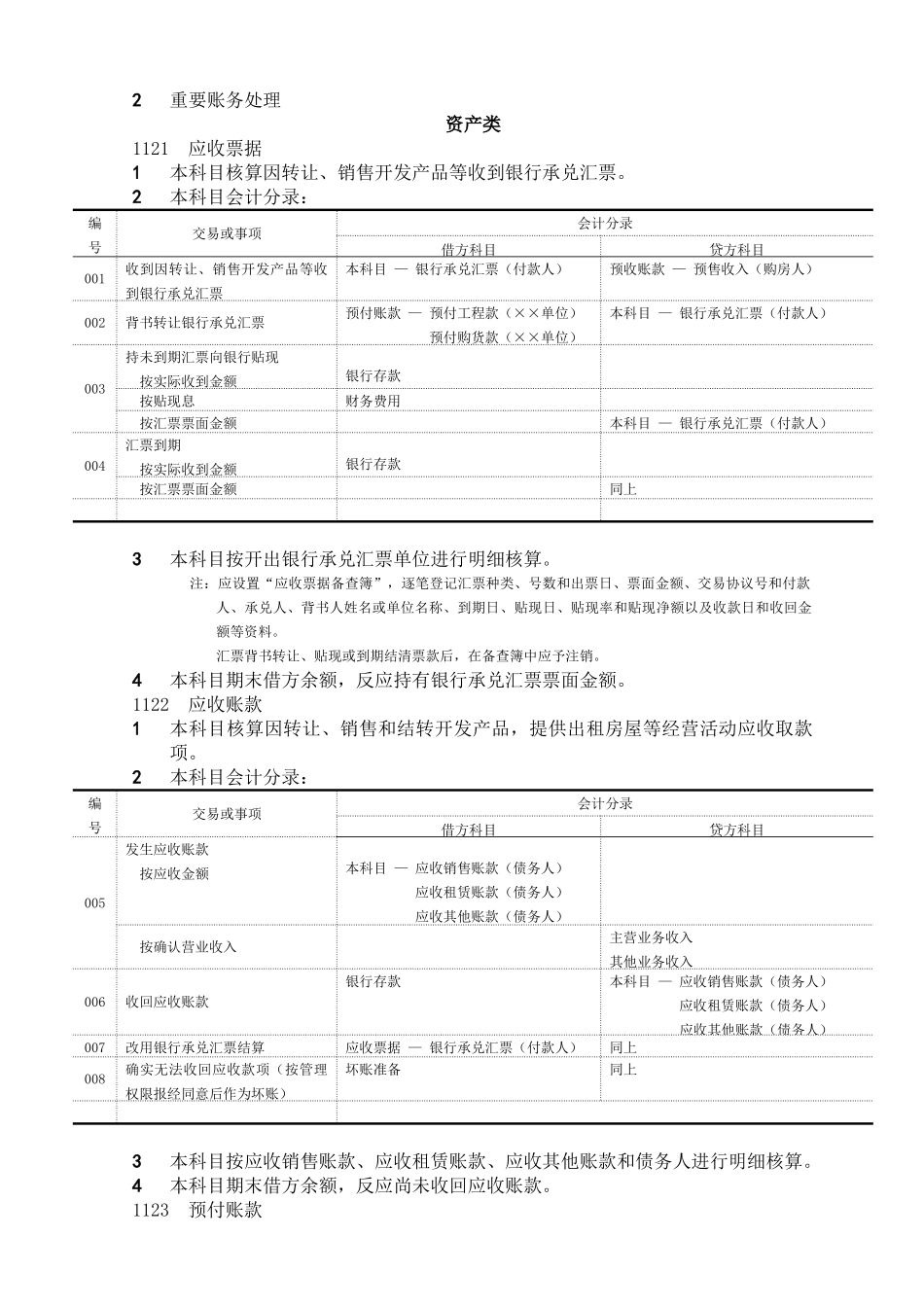

房地产企业重要会计科目和重要账务处理1重要会计科目序号编号会计科目名称序号编号会计科目名称资产类成本类11121应收票据125001开发成本 — 银行承兑汇票— 土地征用及拆迁费21122应收账款 前期工程费 — 应收销售账款 基础设施建设费 应收租赁账款 建筑安装工程费 应收其他账款 公共配套设施费31123预付账款 开发间接费用— 预付工程款损益类预付备料款136001主营业务收入预付购货款 — 商品房销售收入41405开发产品 配套设施销售收入51406 发出商品146051其他业务收入61409 库存物资 — 租金收入 — 专用材料 处置投资性房地产收入 专用设备156402其他业务成本 工器具166403营业税金及附加71521 投资性房地产— 营业税81522 投资性房地产合计折旧(摊都市维护建设税负债类教育费附加92202应付账款土地增值税— 应付购货款防洪保安费应付工程款房产税 应付其他账款土地使用税102203预收账款176601销售费用— 预收购房定金— 职工薪酬 预售收入 展览费112221应交税费差旅费 — 应交营业税代销手续费 应交都市维护建设税销售服务费 应交教育费附加经营性租赁费 应交防洪保安费通讯费 应交房产税诉讼费 应交土地使用税广告费 应交个人防洪保安费现金短缺 应交个人所得税 其他可计入费用 应交土地增值税应交所得税2重要账务处理资产类1121 应收票据1本科目核算因转让、销售开发产品等收到银行承兑汇票

2本科目会计分录:编号交易或事项会计分录借方科目贷方科目001收到因转让、销售开发产品等收到银行承兑汇票本科目 — 银行承兑汇票(付款人)预收账款 — 预售收入(购房人)002背书转让银行承兑汇票预付账款 — 预付工程款(××单位) 预付购货款(××单位)本科目 — 银行承兑汇票(付款人)003持未到期汇票向银行贴现按实际收到金额银行存