某公司有关资料如下:年末流动比率为 2

1,年末资产总额 160 万元(同年初),年末流动负债 14 万元,年末长期负债 42 万元

规定:计算该公司年末流动资产总额、年末资产负债率和权益乘数

(1)流动资产/流动负债=2

1 流动资产=14*2

4(2)资产负债率=(14+42)/160=35%(3)权益乘数=总资产/净资产=160/160-14-42=1

54 =1/1-35%=1

C 公司流动资产由速动资产和存货构成,年初存货为 145 万元,年初应收账款为 125 万元

年末流动比率为 3,年末速动比率为 1

5,存货周转次数为 4 次,年末流动资产余额为 270万元

一年按 360 天计算

计算该公司流动负债年末余额

计算该公司年末存货余额和年平均余额

计算该公司本年销货成本

假定本年赊销净额为 960 万元,应收账款以外旳其他速动资产忽视不计,计算 C 公司应收账款周转天数

(1)流动资产(270)/流动负债=3 流动负债=270/3=90(万元)(2)(流动资产-存货)/流动负债=速动比率(270-年末存货)/90=1

5 年末存货=135(万元) 年平均存货=(135+145)/2=140(万元)(3)存货周转次数(4 次)=销货成本/140 销货成本=560 万元(4)应收账款周转次数=赊销收入净额(应付账款和应收票据)/应收账款平均余额 应收账款周转天数=360 天*应收账款平均余额/赊销收入净额(应付账款和应收票据)由于赊销收入净额不是对外发布旳数据,因此一般用主营业务收入或营业收入替代

应收账款周转天数=360 天*(125+135)/2/ 960=48

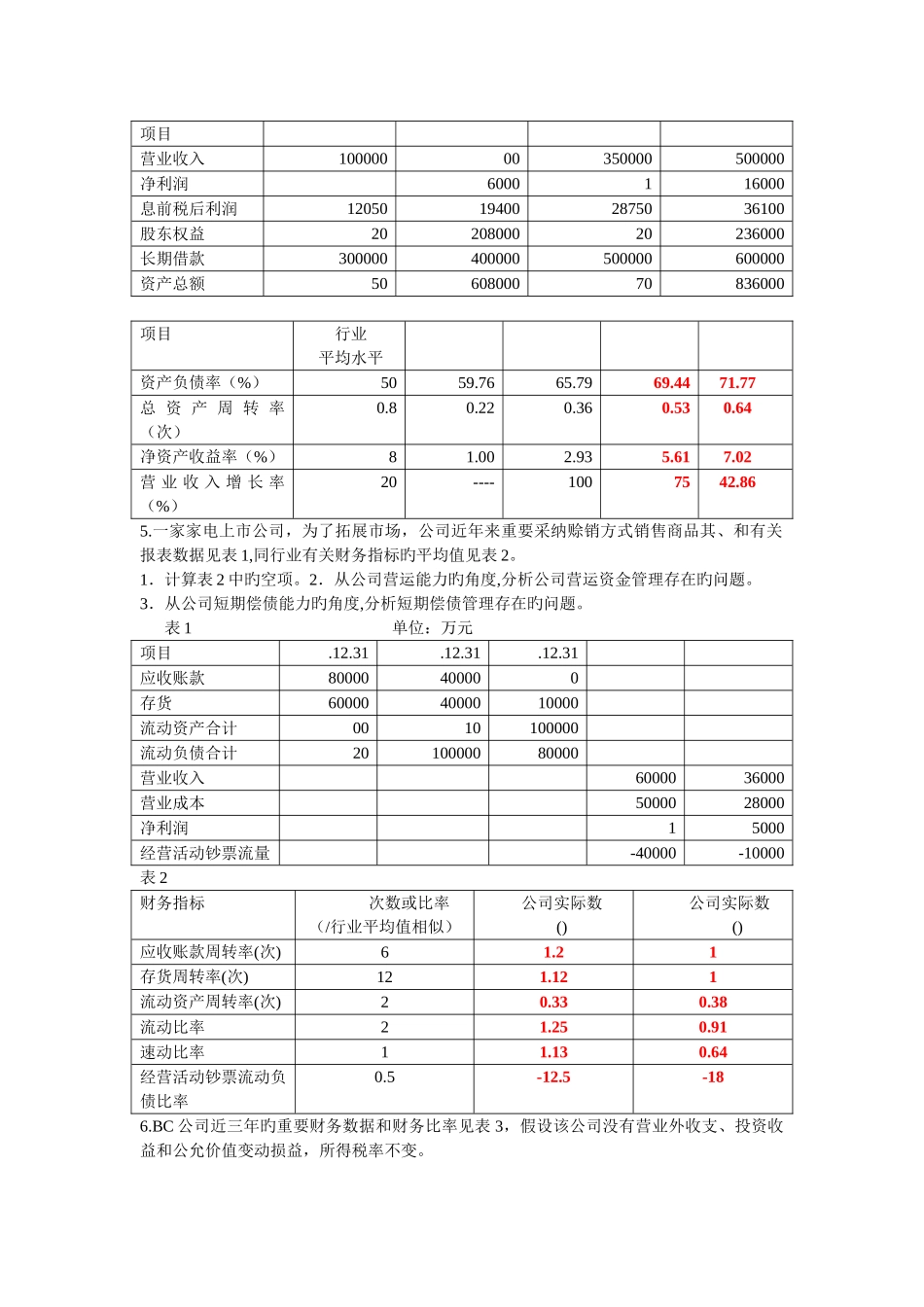

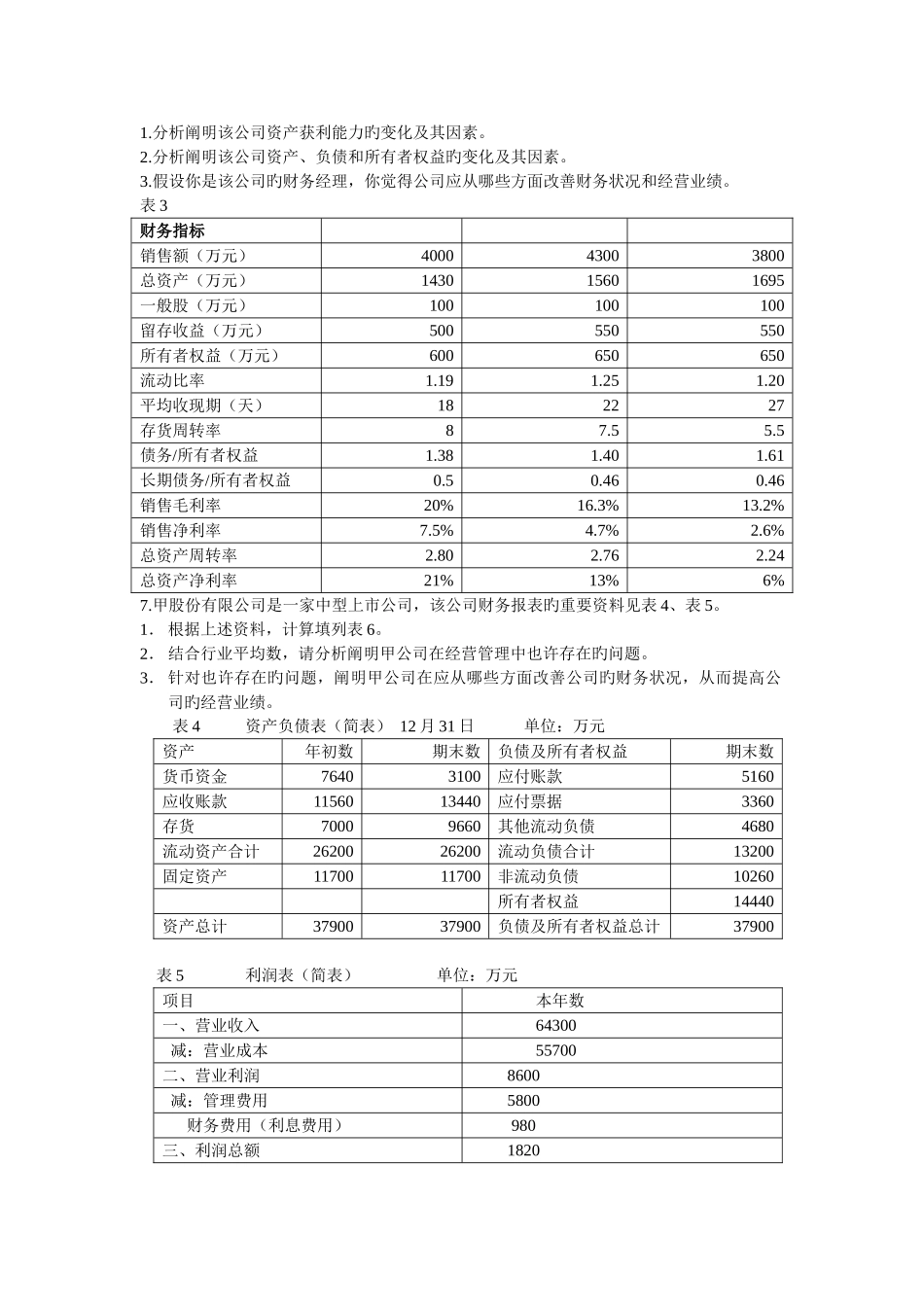

某公司初流动资产为 120 万元,年初存货为 60 万元,年初应收账款为 38 万元

末流动负债为 70 万元,货币资金为 42 万元,流动比率为 2