教 案【教学课题】辅助生产成本的分配——交互分配法【教学目标】知识目标:熟悉并理解交互分配法的特点,能够采用交互分配法对辅助生产成本进行分配,熟悉交互分配法的优缺点及适用范围能力目标:能区分直接分配法和交互分配法的特点,编制相关记账凭证,在交互分配法的前提下登记“生产成本——辅助生产成本”明细账情感目标:培养学生在实务操作中需要的细心、耐心,提升学生对会计职业的认知度【教学重点、难点】 交互分配法的特点,交互法的计算与分配【教学方法】 引导法、比较法、讨论法、归纳总结、举例【教具准备】 PPT、实物投影仪、生产成本——辅助生产成本明细账、记账凭证【教学过程】 (导入新课)回顾复习:1、辅助生产成本的分配的流程2、辅助生产成本的分配方法有哪几种

直接分配法的特点是什么

但是,直接分配法没有考虑辅助生产车间直接相互提供劳务的分配情况如何克服这个缺点呢

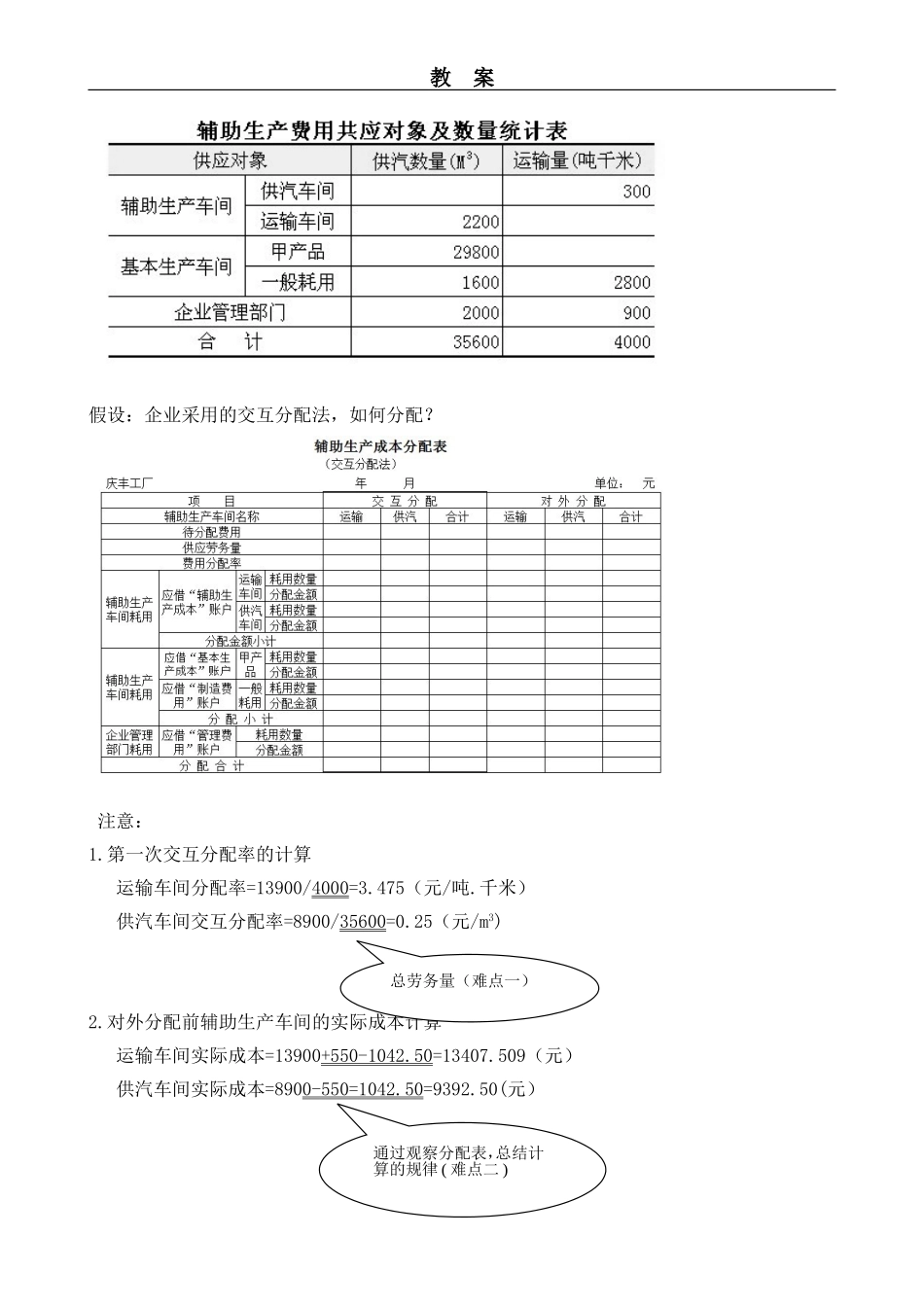

(新授课) 二、交互分配法 (一)交互分配法特点 交互分配法是先根据各辅助生产车间相互提供的劳务量和交互分配前的实际单位成本,进行一次交互分配,然后将各辅助生产车间交互分配后实际费用(即交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用)再按劳务耗用量,在辅助生产车间以外的其他收益单位之间进行分配

第一次交互分配: 某辅助生产车间交互分配前费用总额交互分配率(单位成本)= 该辅助生产车间提供的劳务总量1教 案交互分配费用=该辅助生产车间耗用劳务数量×交互分配单位成本第二次对外分配:辅助生产车间实际费用=该辅助生产车间交互分配前费用总额+其他辅助生产车间交互分配转入费用-本车间交互分配转出费用 该辅助生产车间实际费用对外分配率= -某收益单位应负担该辅助生产费用=该收益单位耗用劳务量×该辅助生产车间对外分配率观察:交互分配法下的分配表与直接分配下的分配表比较:直接分配法与交互分配法的不同点是什么

学生讨论 总结:直接