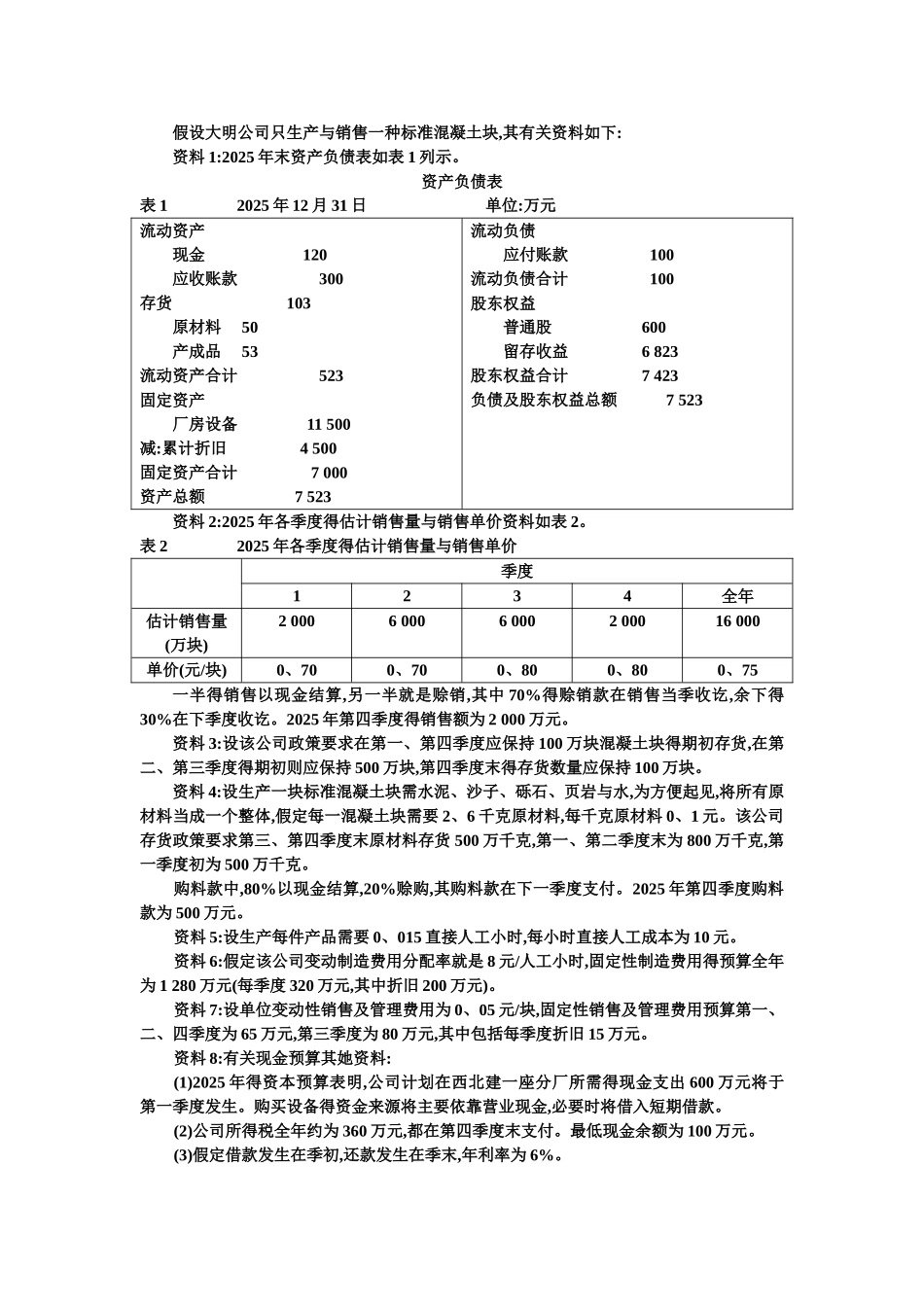

假设大明公司只生产与销售一种标准混凝土块,其有关资料如下:资料 1:2025 年末资产负债表如表 1 列示

资产负债表表 1 2025 年 12 月 31 日 单位:万元流动资产现金 120应收账款 300存货 103原材料 50产成品 53流动资产合计 523固定资产 厂房设备 11 500减:累计折旧 4 500固定资产合计 7 000资产总额 7 523流动负债 应付账款 100流动负债合计 100股东权益普通股 600留存收益 6 823股东权益合计 7 423负债及股东权益总额 7 523资料 2:2025 年各季度得估计销售量与销售单价资料如表 2

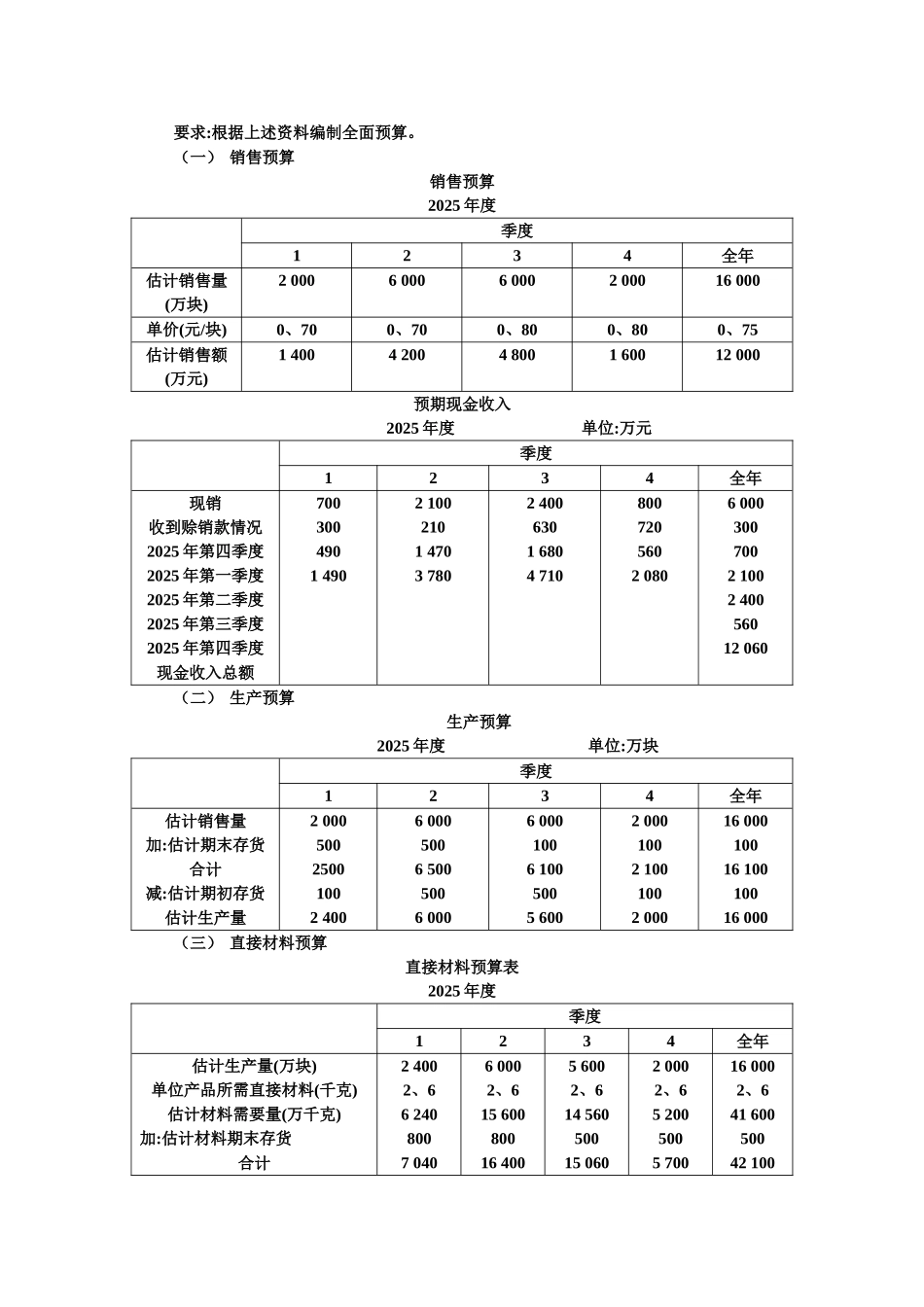

表 2 2025 年各季度得估计销售量与销售单价季度1234全年估计销售量(万块)2 0006 0006 0002 00016 000单价(元/块)0、700、700、800、800、75一半得销售以现金结算,另一半就是赊销,其中 70%得赊销款在销售当季收讫,余下得30%在下季度收讫

2025 年第四季度得销售额为 2 000 万元

资料 3:设该公司政策要求在第一、第四季度应保持 100 万块混凝土块得期初存货,在第二、第三季度得期初则应保持 500 万块,第四季度末得存货数量应保持 100 万块

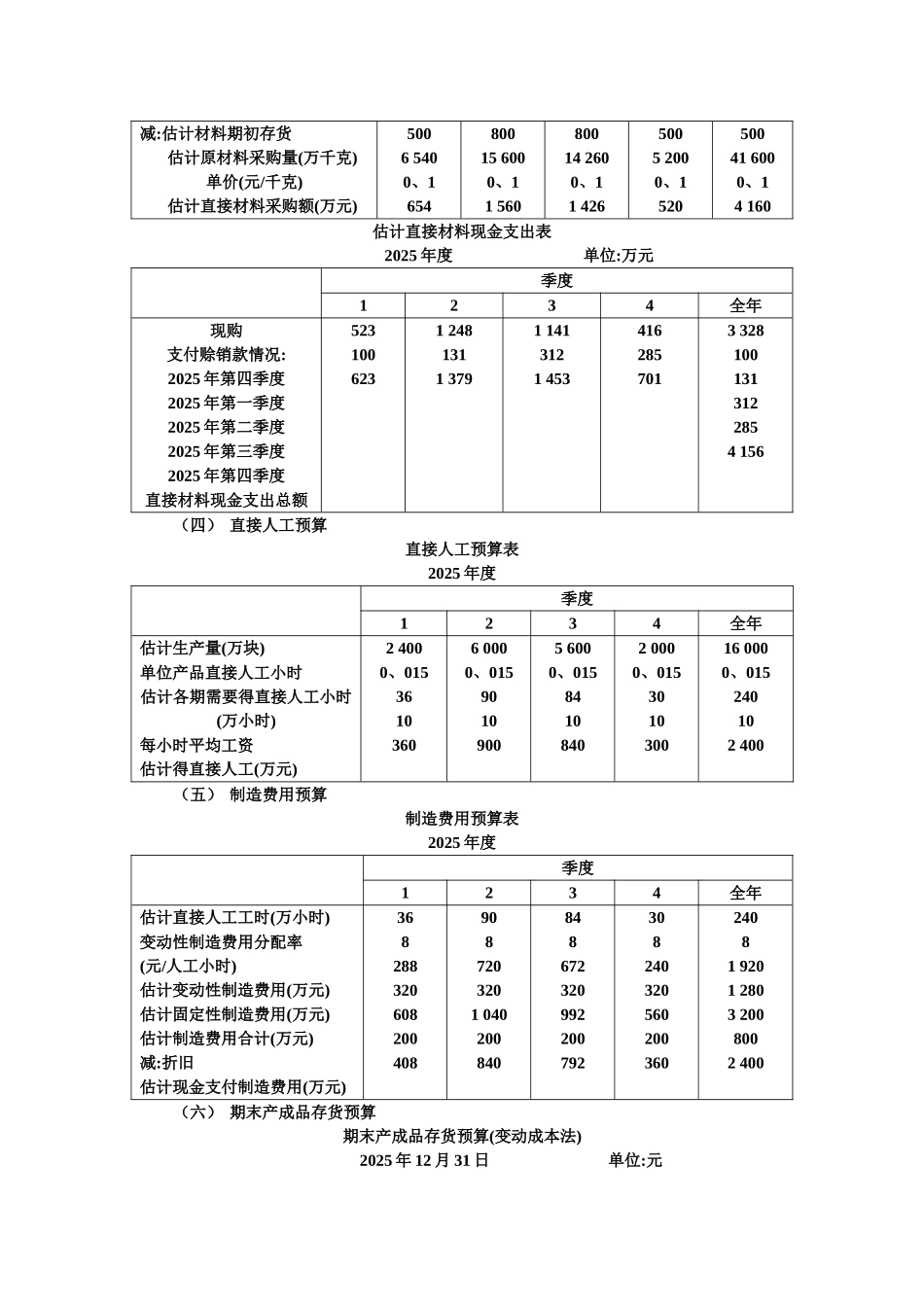

资料 4:设生产一块标准混凝土块需水泥、沙子、砾石、页岩与水,为方便起见,将所有原材料当成一个整体,假定每一混凝土块需要 2、6 千克原材料,每千克原材料 0、1 元

该公司存货政策要求第三、第四季度末原材料存货 500 万千克,第一、第二季度末为 800 万千克,第一季度初为 500 万千克

购料款中,80%以现金结算,20%赊购,其购料款在下一季度支付

2025 年第四季度购料款为 500 万元

资料 5:设生产每件产品需要 0、015 直接人工小时,每小时直接人工成本为 10 元

资料 6:假定该公司变动制造费用