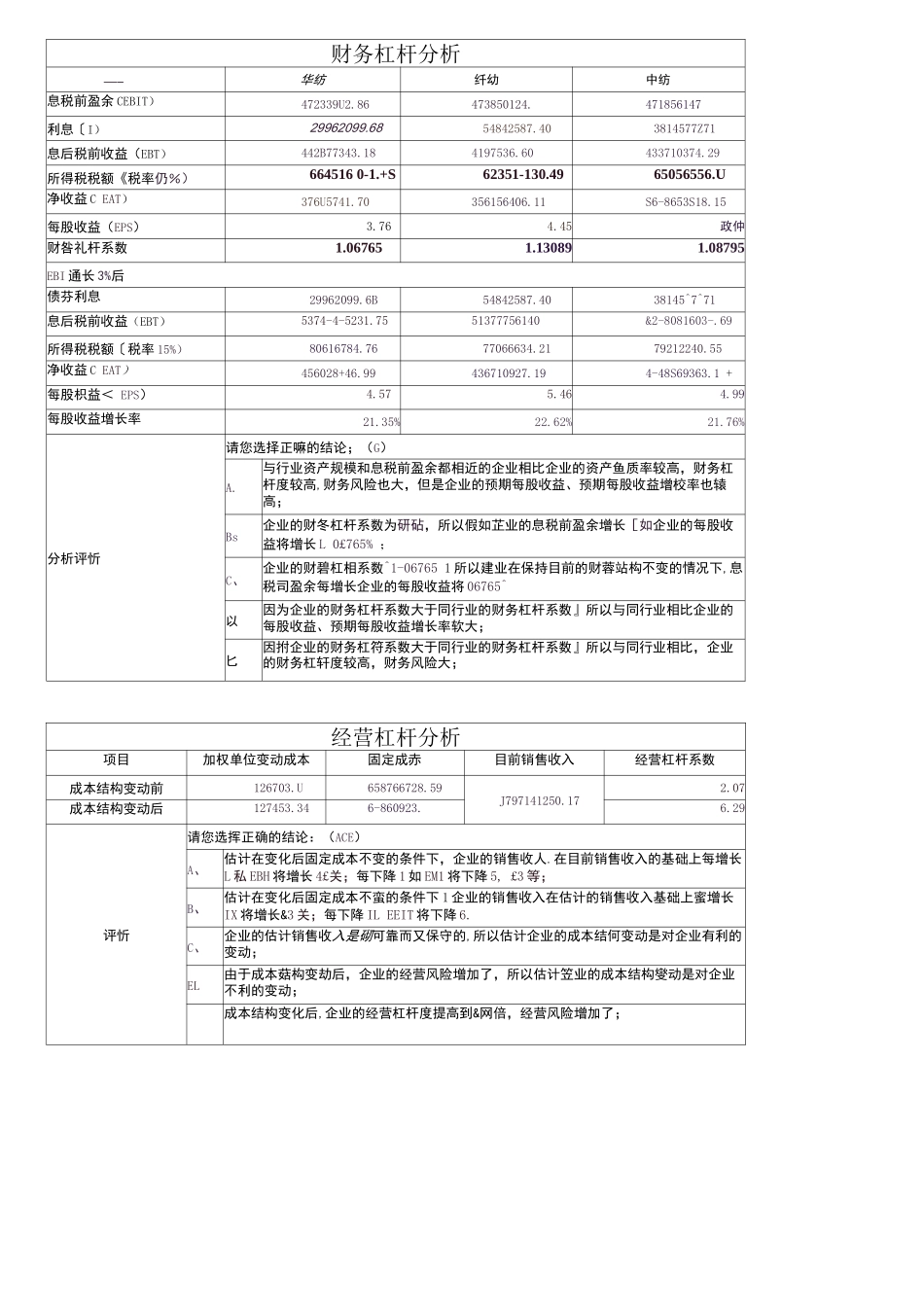

财务杠杆分析—-华纺纤幼中纺息税前盈余 CEBIT)472339U2

86473850124

471856147 利息〔I)29962099

6854842587

403814577Z71息后税前收益(EBT)442B77343

184197536

60433710374

29所得税税额《税率仍%)664516 0-1

+S62351-130

4965056556

U净收益 C EAT)376U5741

70356156406

11S6-8653S18

15每股收益(EPS)3

45政仲财咎礼杆系数1

067651

130891

08795EBI 通长 3%后债芬利息29962099

6B54842587

4038145^7^71息后税前收益(EBT)5374-4-5231

7551377756140&2-8081603-

69所得税税额〔税率 15%)80616784

7677066634

2179212240

55净收益 C EAT)456028+46

99436710927

194-48S69363

1 +每股枳益< EPS)4

99每股收益增长率21

76%分析评忻请您选择正嘛的结论;(G)A

与行业资产规模和息税前盈余都相近的企业相比企业的资产鱼质率较高,财务杠杆度较高,财务风险也大,但是企业的预期每股收益、预期每股收益增校率也辕高;Bs企业的财冬杠杆系数为研砧,所以假如芷业的息税前盈余增长[如企业的每股收益将增长 L 0£765% ;C、企业的财碧杠相系数^1-06765 1 所以建业在保持目前的财蓉站构不变的情况下,息税司盈余每增长企业的每股收益将 06765^以因为企业的财务杠杆系数大于同行业的财务杠杆系数』所以与同行业相比企业的每股收益、预期每股收益增长率软大;匕因拊企业的财务杠符系数大于同行业的财务杠杆系数