会计报表编制与分析(学生习题含答案)(8页)Good is good, but better carries it

精益求精,善益求善

财务报表编制与分析(习 题 )1

资料:某公司为增值税一般纳税人,适用增值税税率为 17%

(1)2025 年 12 月 31 日有关科目的余额如下表: 2010 年 12 月 31 日的科目余额表 单位:元 会计科目借方余额贷方余额会计科目借方余额贷方余额库存现金3000短期借款100000银行存款15300应付票据10000应收账款60000应付账款6500坏账准备_应收账款300长期借款210000预付账款10000实收资本250000应收票据6000资本公积53000原材料110000盈余公积40000材料成本差异10000库存商品70000长期股权投资160000固定资产350000累计折旧46000合计78430056300728000(2)该公司 2025 年 1 月发生下列经济业务:① 购进原材料 20000 元,增值税 3400 元,原预付账款 10000 元,不足部分尚未支付;② 上述购进材料已验收入库

计划成本为 22000 元;③ 上期已核销的应收账款又收回 3000 元;④ 提取固定资产折旧 15000 元,计入管理费用 5000 元,制造费用 10000 元;⑤ 销售产品收入 100000,增值税 17000 元,款项已存入银行

销售成本为收入的 70%,不考虑其他税费;⑥ 用银行存在支付应付票据款 10000 元;⑦ 本期归还长期借款 70000 元;⑧ 本月预交所得税 10000

(要求通过“所得税费用”核算)注:未归还的长期借款中,一年内到期的为 40000 元

要求:(1)根据上述经济业务编制会计分录;(2)编制该公司 2025 年 1 月 31 日的资产负债表

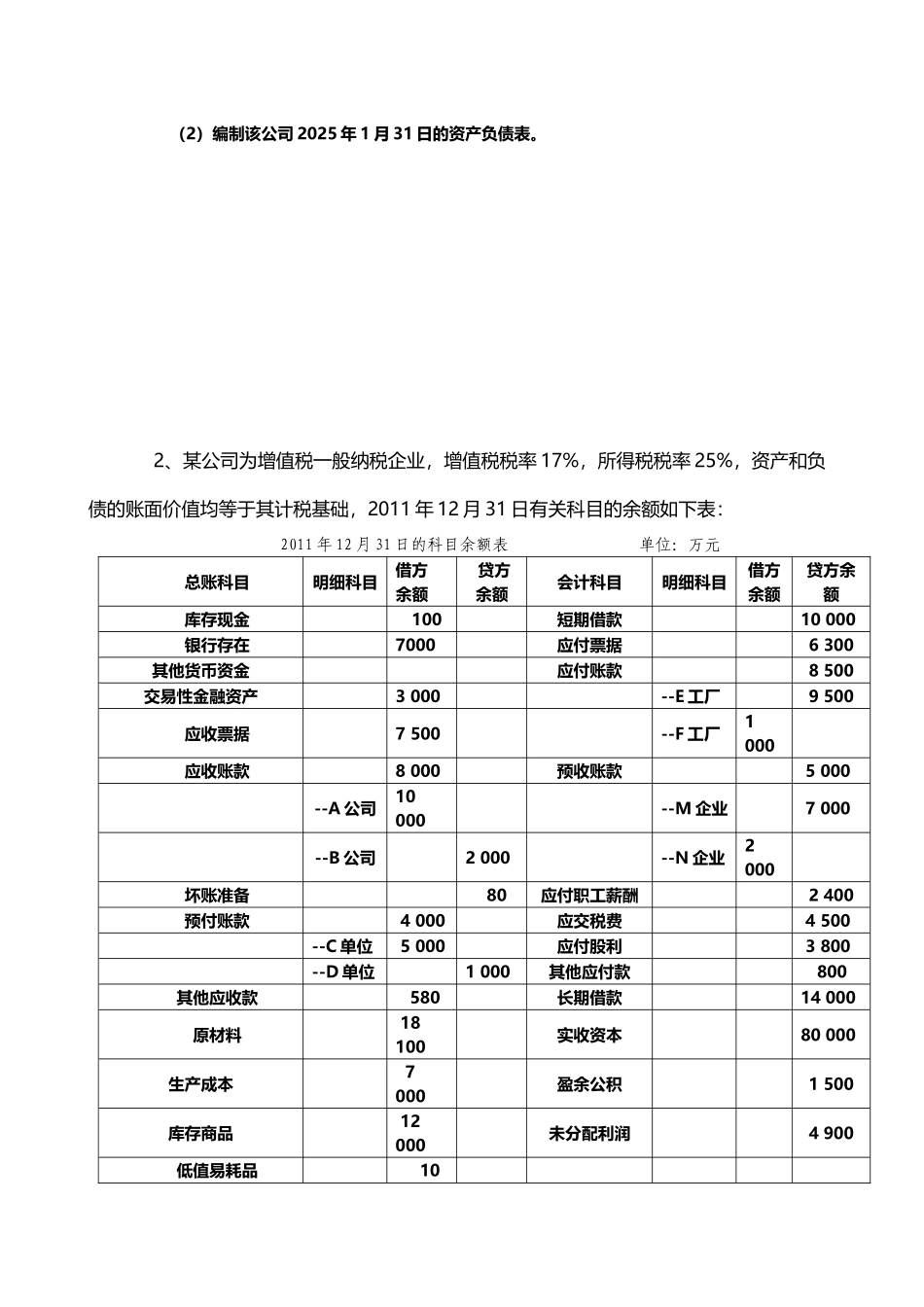

2、某公司为增值税一般纳税企业,增值税税率