偿债能力和杜邦分析(6 页)Good is good, but better carries it

精益求精,善益求善

(三)、偿债能力分析偿债能力分析是指企业偿还各种到期债务的能力

偿债能力分析是企业财务分析的一个重要方面,通过这种分析可以揭示企业的财务风险

企业管理者、债权人及股权投资者都十分重视企业的偿债能力分析

偿债能力分析主要分为短期偿债能力分析和长期偿债能力分析

短期偿债能力分析短期偿债能力分析是指企业偿付流动负债的能力

评价短期偿债能力的财务比率主要有:流动比率、速动比率和现金比率

(1)流动比率流动比率=流动资产/流动负债用于评价企业流动资产在短期债务到期前,可以变为现金用于偿还流动负债的能力

该指标值越大,企业短期偿债能力越强,企业因无法偿还到期的短期负债而产生的财务风险越小

该指标值,一般以 2 为宜

(2)速动比率速动比率=(流动资产-存货)/流动负债用于衡量企业的流动资产中可立即用于偿还流动负债的能力

该比率越高,表明企业偿债能力越强,越容易取得借款;该比率越低,表明企业存在不能迅速偿还流动负债的风险,取得借款会有困难

一般认为,企业的速动比率至少应维持在 1

(3)现金比率现金比率=(货币资金+短期投资)/流动负债最能反映企业直接偿还流动负债的能力

该比率越高说明企业直接偿还流动负债的能力越强

一般认为,现金比率保持在 30%左右为宜

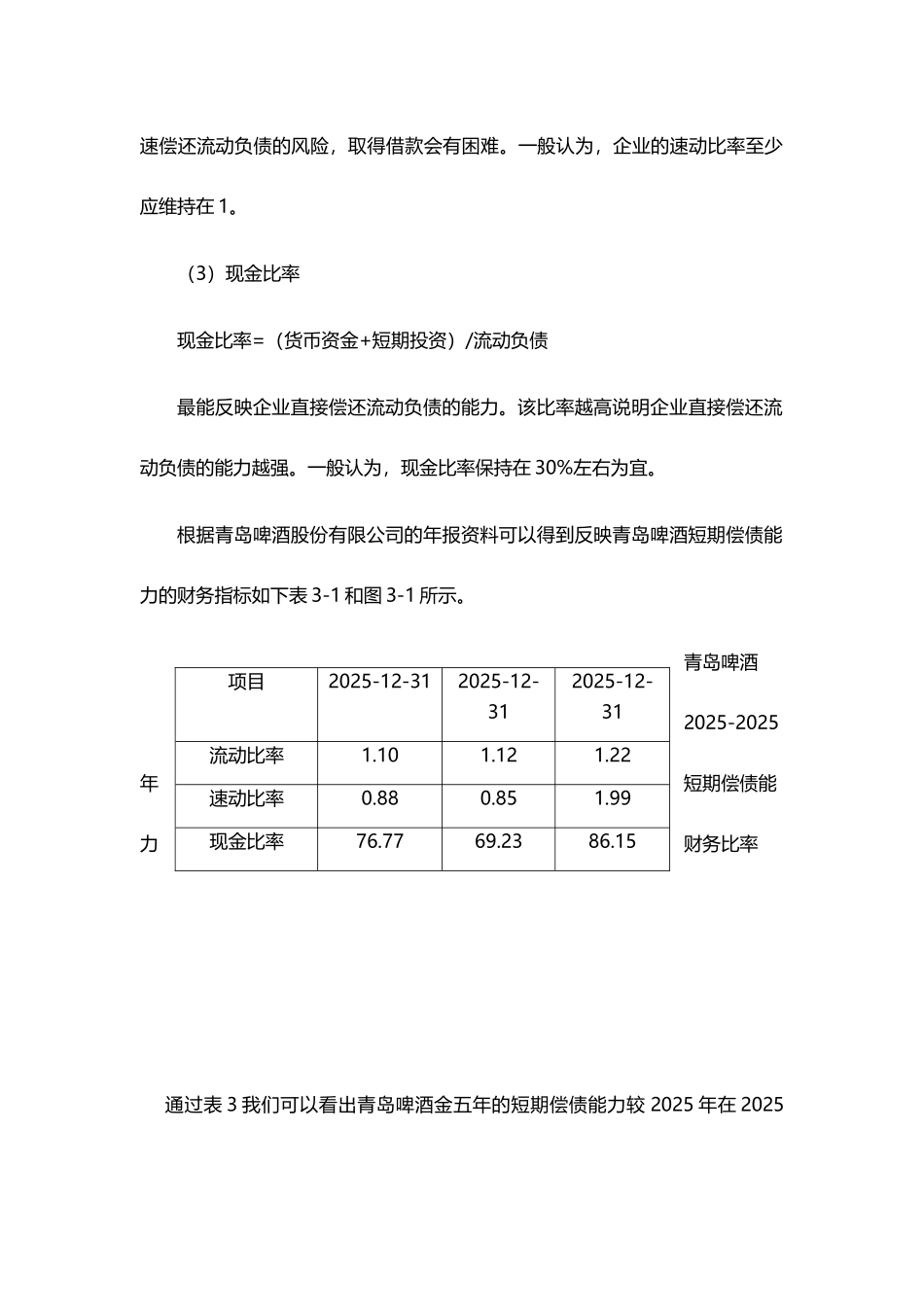

根据青岛啤酒股份有限公司的年报资料可以得到反映青岛啤酒短期偿债能力的财务指标如下表 3-1 和图 3-1 所示

青岛啤酒2025-2025年短期偿债能力财务比率 通过表 3 我们可以看出青岛啤酒金五年的短期偿债能力较 2025 年在 2025项目2025-12-312025-12-312025-12-31流动比率1

22速动比率0

99现金比率76