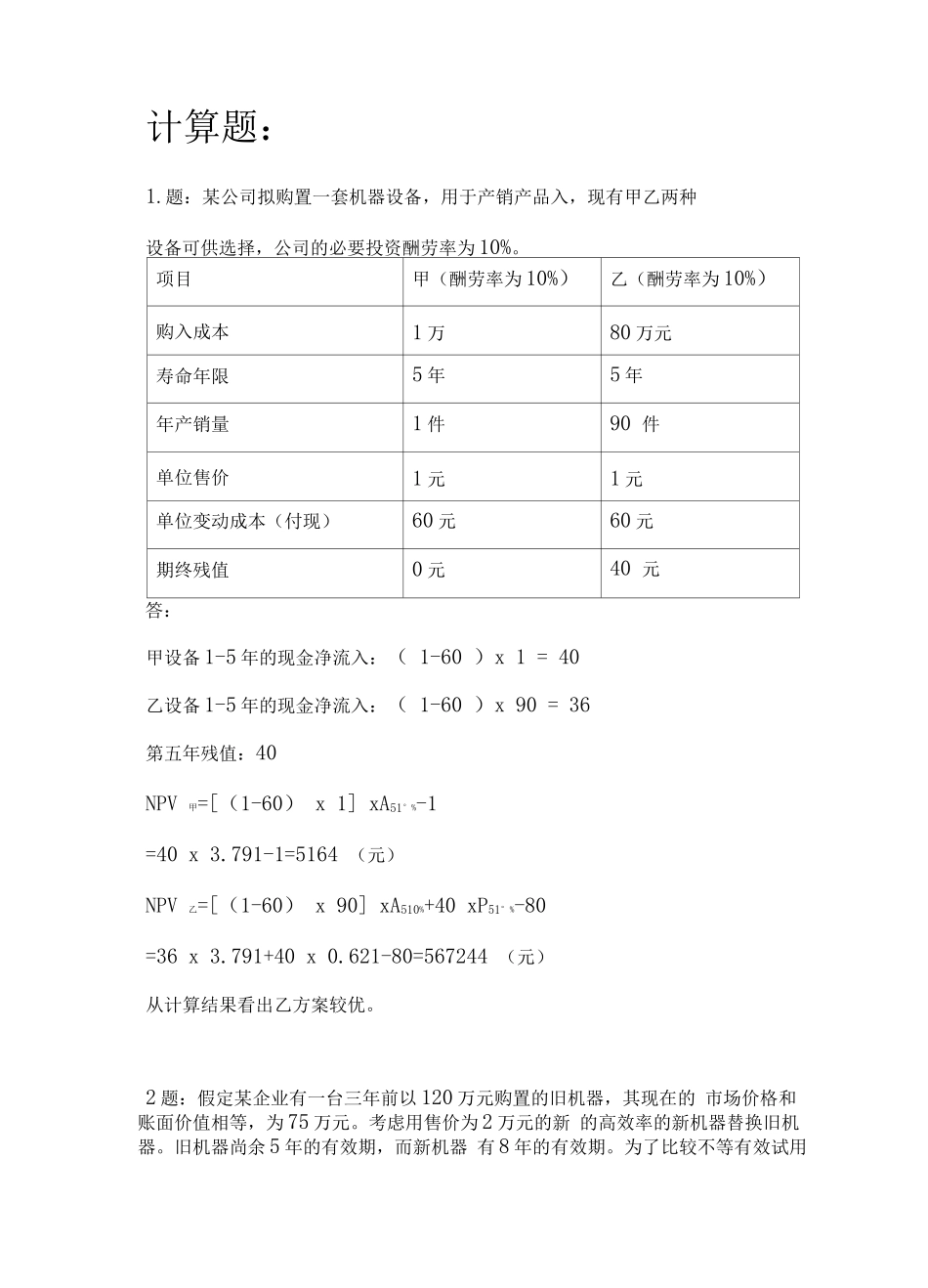

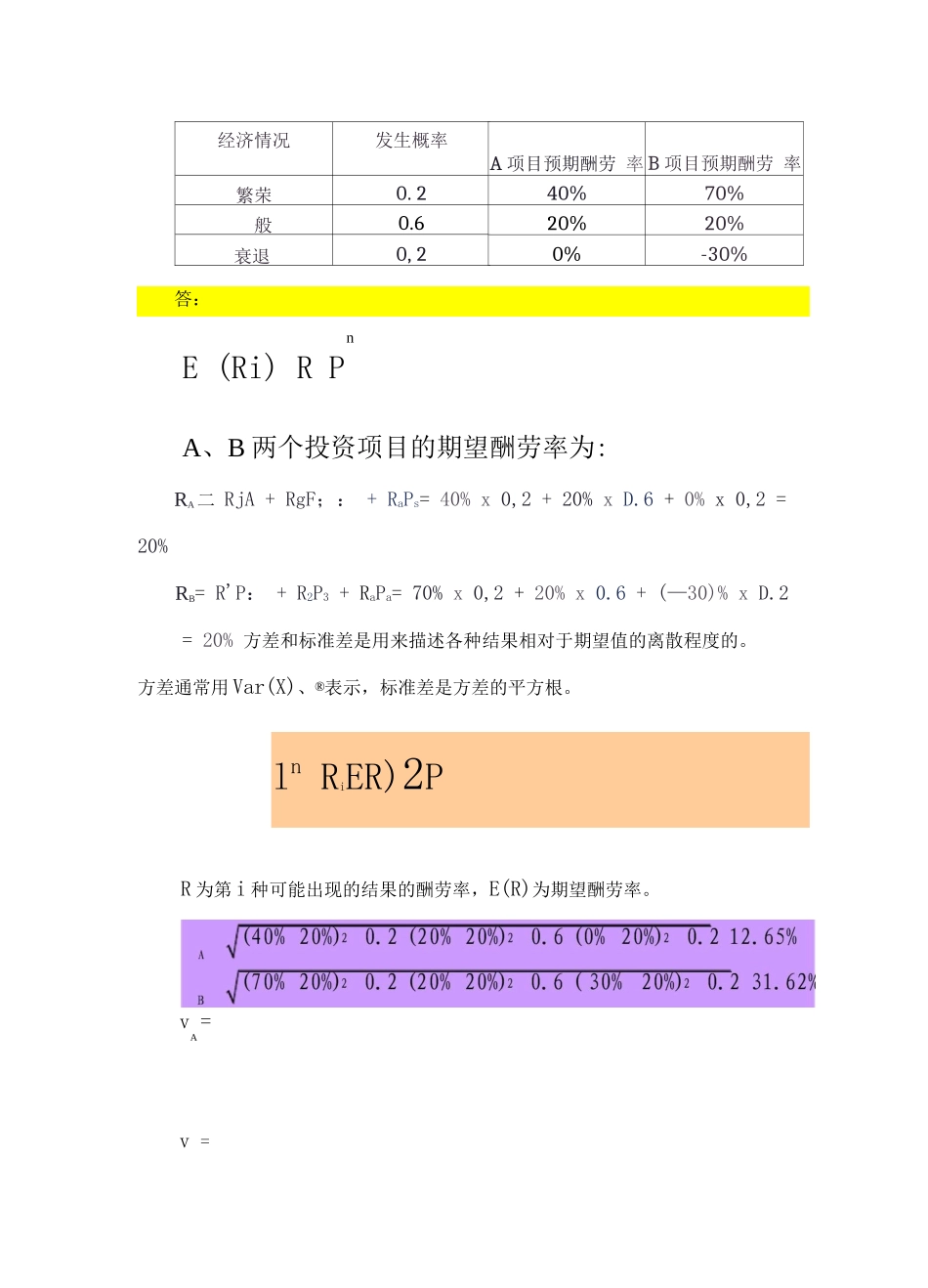

题:某公司拟购置一套机器设备,用于产销产品入,现有甲乙两种设备可供选择,公司的必要投资酬劳率为 10%

项目甲(酬劳率为 10%)乙(酬劳率为 10%)购入成本1 万80 万元寿命年限5 年5 年年产销量1 件90 件单位售价1 元1 元单位变动成本(付现)60 元60 元期终残值0 元40 元答:甲设备 1-5 年的现金净流入:( 1-60 )x 1 = 40乙设备 1-5 年的现金净流入:( 1-60 )x 90 = 36第五年残值:40NPV 甲=[(1-60) x 1] xA51°%-1=40 x 3

791-1=5164 (元)NPV 乙=[(1-60) x 90] xA510%+40 xP51°%-80=36 x 3

791+40 x 0

621-80=567244 (元)从计算结果看出乙方案较优

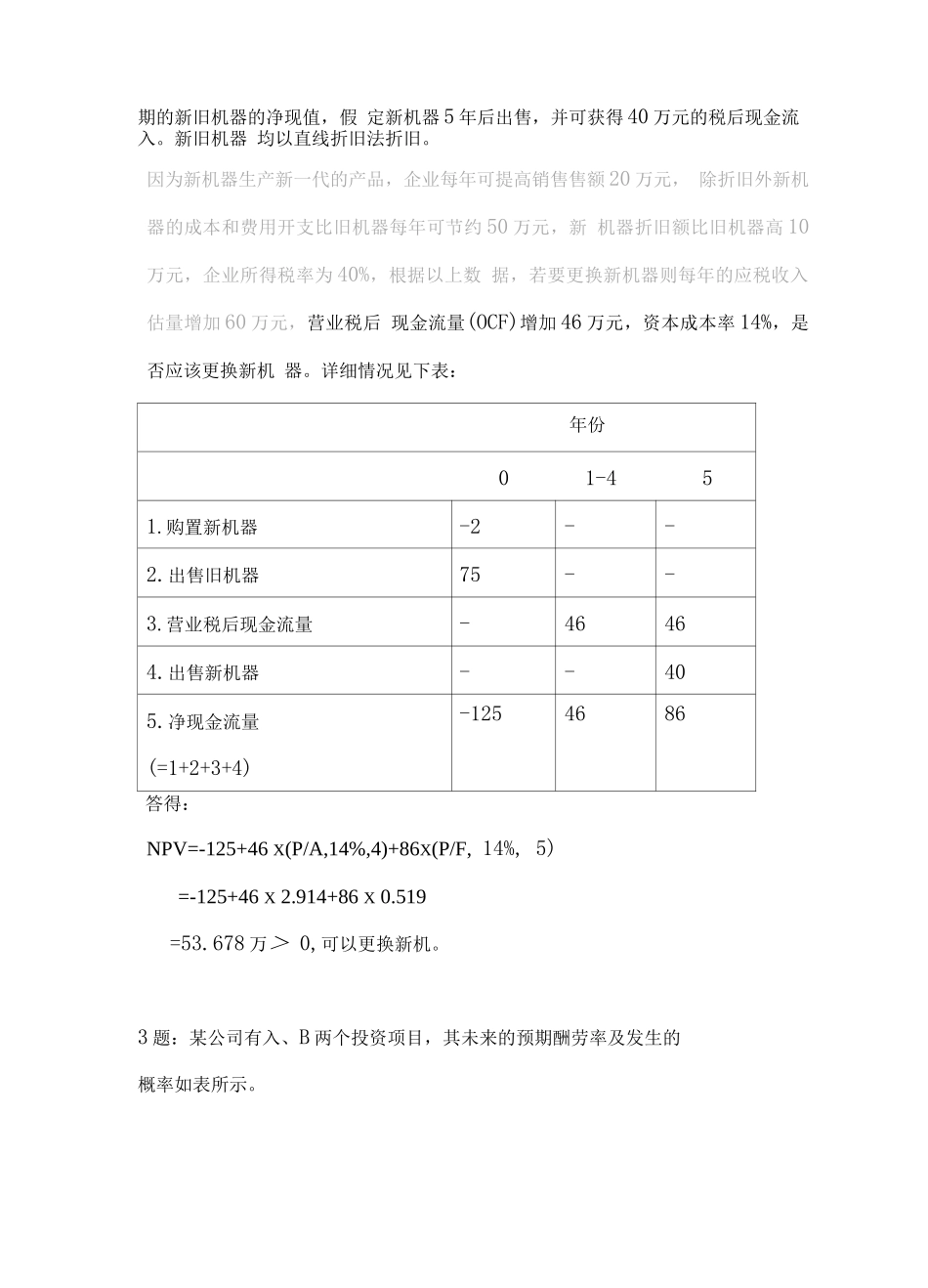

2 题:假定某企业有一台三年前以 120 万元购置的旧机器,其现在的 市场价格和账面价值相等,为 75 万元

考虑用售价为 2 万元的新 的高效率的新机器替换旧机器

旧机器尚余 5 年的有效期,而新机器 有 8 年的有效期

为了比较不等有效试用期的新旧机器的净现值,假 定新机器 5 年后出售,并可获得 40 万元的税后现金流入

新旧机器 均以直线折旧法折旧

因为新机器生产新一代的产品,企业每年可提高销售售额 20 万元, 除折旧外新机器的成本和费用开支比旧机器每年可节约 50 万元,新 机器折旧额比旧机器高 10万元,企业所得税率为 40%,根据以上数 据,若要更换新机器则每年的应税收入估量增加 60 万元,营业税后 现金流量(OCF)增加 46 万元,资本成本率 14%,是否应该更换新机 器

详细情况见下表:年份01-451

购置新机器-2--2

出售旧机器75--3

营业税后现金流量-46464

出售新机器--405

净现金流量(=1+2+3+4)-1