实验四 收益与风险与 EXCEL 金融计算实验四内容:运用 Excel 进行股票投资以及投资组合收益率与风险得计算;【知识准备】理论知识:课本第三章 收益与风险,第四章 投资组合模型,第五章 CAPM实验参考资料:《金融建模—使用 EXCEL 与 VBA》电子书 第三章,第四章,第五章【实验项目内容】请打开参考《金融建模—使用 EXCEL 与 VBA》电子书 第三章相关章节(3、3,3、4,3、5)完成以下实验1、单只股票收益率与风险得计算A

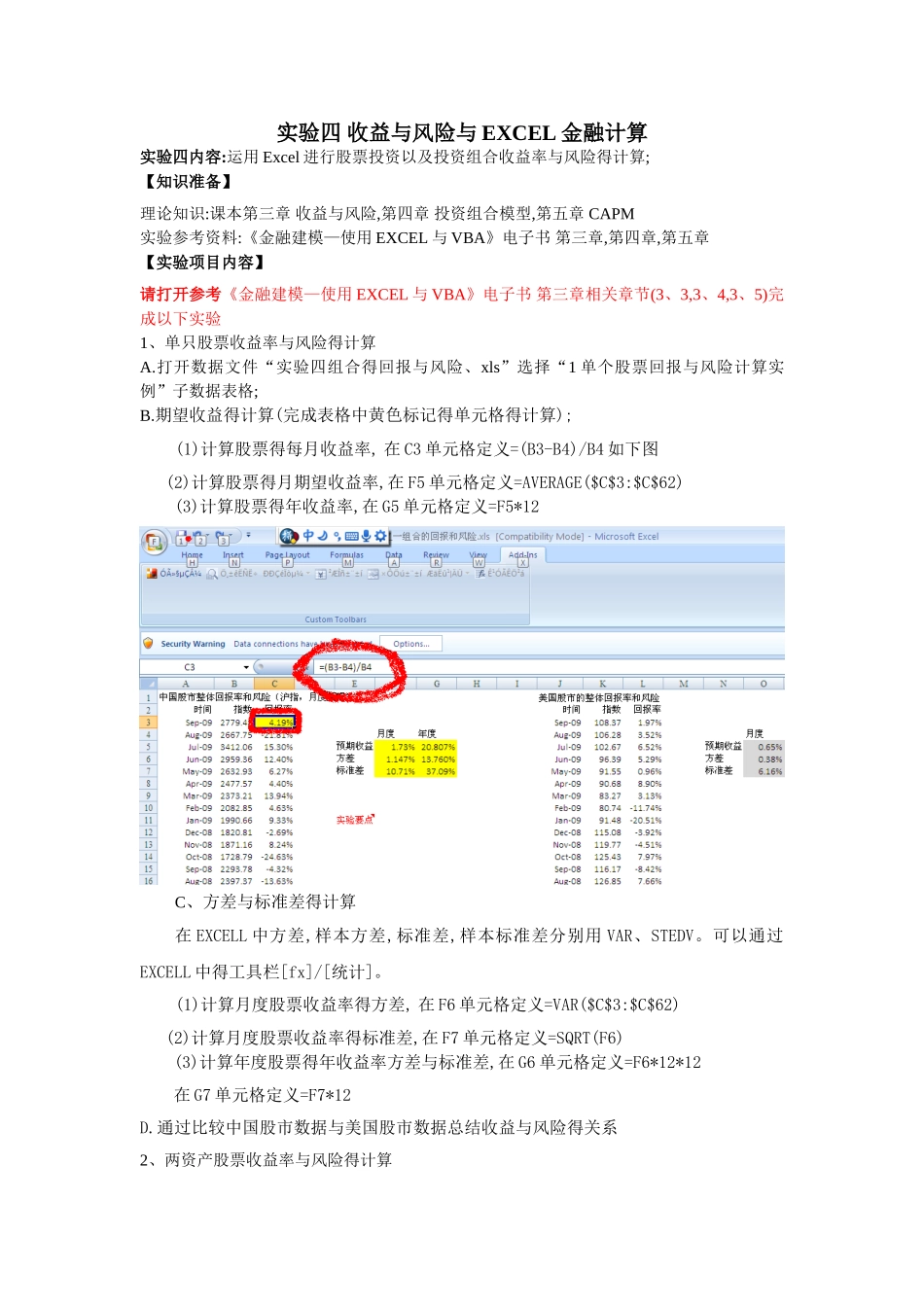

打开数据文件“实验四组合得回报与风险、xls”选择“1 单个股票回报与风险计算实例”子数据表格;B

期望收益得计算(完成表格中黄色标记得单元格得计算);(1)计算股票得每月收益率, 在 C3 单元格定义=(B3-B4)/B4 如下图 (2)计算股票得月期望收益率,在 F5 单元格定义=AVERAGE($C$3:$C$62) (3)计算股票得年收益率,在 G5 单元格定义=F5*12C、方差与标准差得计算在 EXCELL 中方差,样本方差,标准差,样本标准差分别用 VAR、STEDV

可以通过EXCELL 中得工具栏[fx]/[统计]

(1)计算月度股票收益率得方差, 在 F6 单元格定义=VAR($C$3:$C$62) (2)计算月度股票收益率得标准差,在 F7 单元格定义=SQRT(F6)(3)计算年度股票得年收益率方差与标准差,在 G6 单元格定义=F6*12*12在 G7 单元格定义=F7*12D

通过比较中国股市数据与美国股市数据总结收益与风险得关系2、两资产股票收益率与风险得计算A

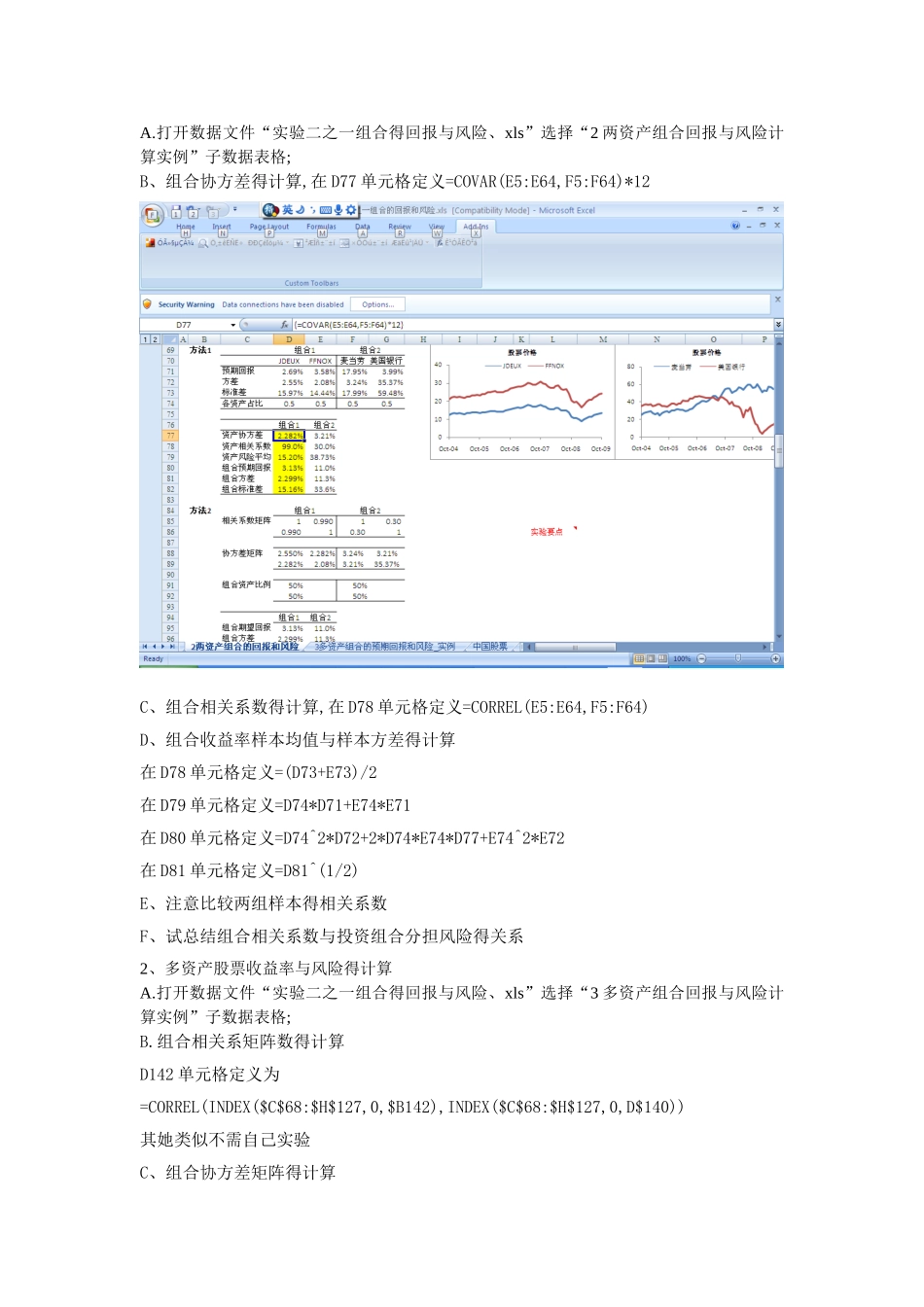

打开数据文件“实验二之一组合得回报与风险、xls”选择“2 两资产组合回报与风险计算实例”子数据表格;B、组合协方差得计算,在 D77 单元格定义=COVAR(E5:E64,F5:F64)*12C、组合相关系数得计算,在 D78 单元格定义=CO