广东省会计从业资格考试《会计基础》资产负债表(2页)Good is good, but better carries it

精益求精,善益求善

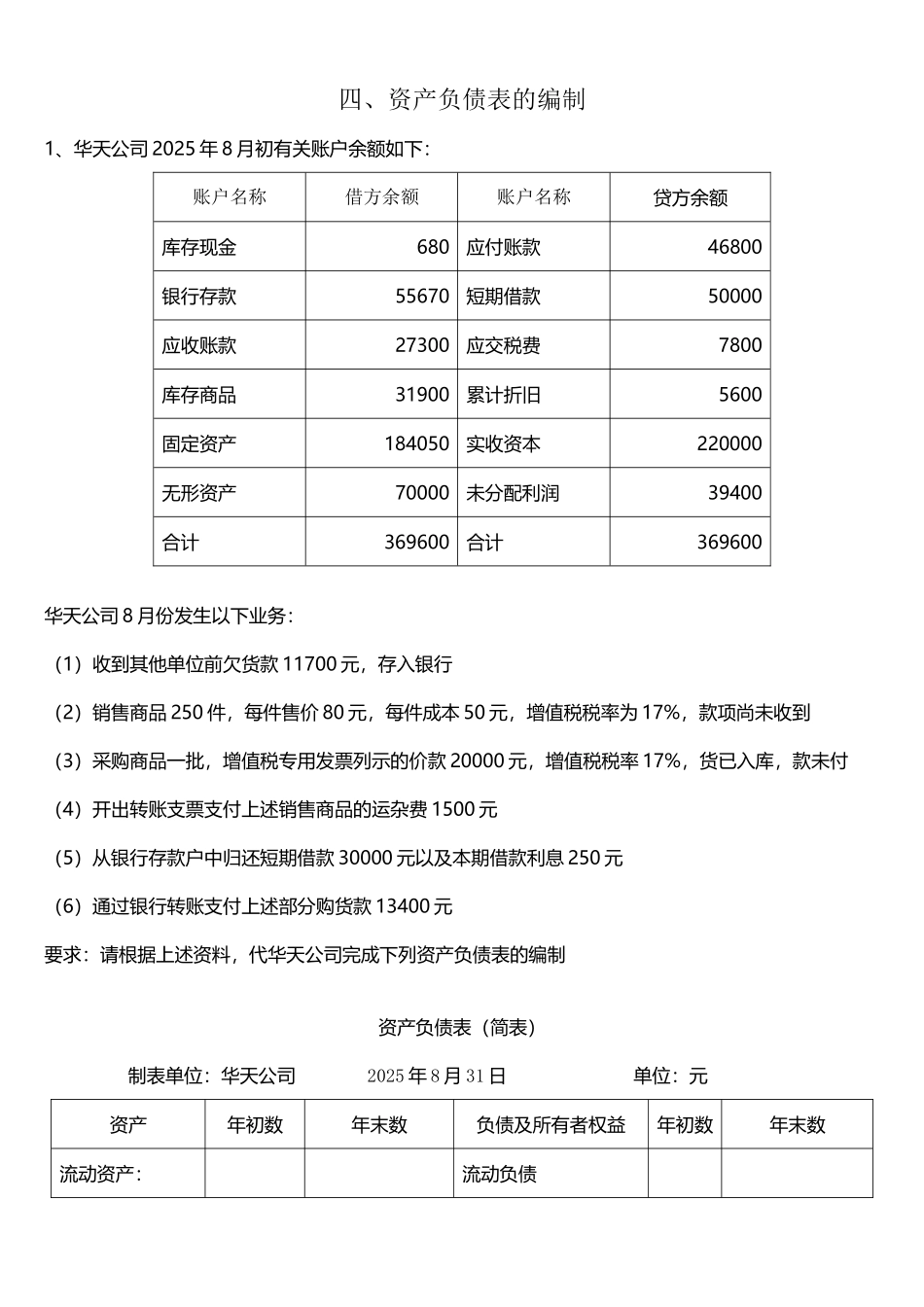

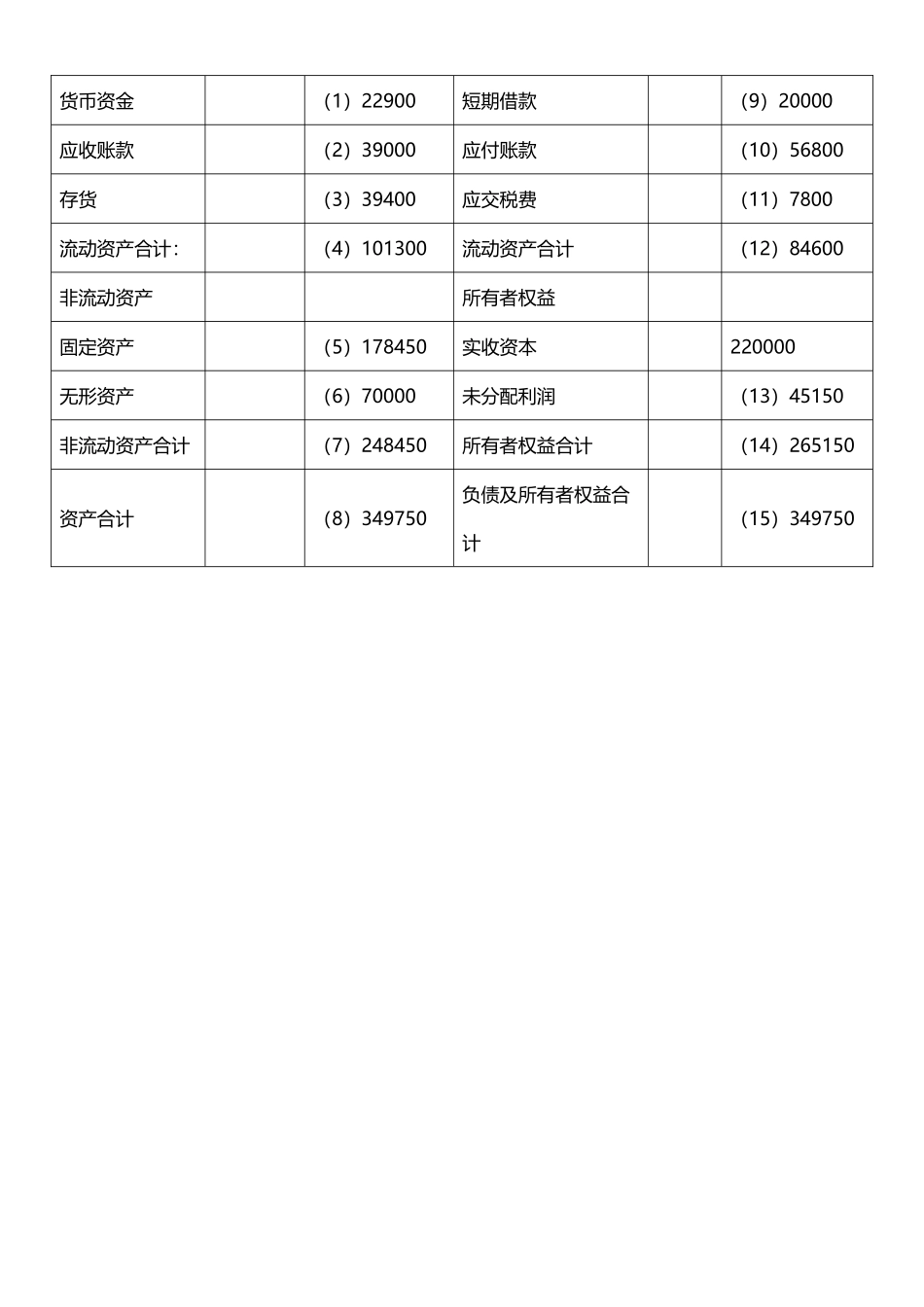

四、资产负债表的编制1、华天公司 2025 年 8 月初有关账户余额如下:账户名称借方余额账户名称贷方余额库存现金680应付账款46800银行存款55670短期借款50000应收账款27300应交税费7800库存商品31900累计折旧5600固定资产184050实收资本220000无形资产70000未分配利润39400合计369600合计369600华天公司 8 月份发生以下业务:(1)收到其他单位前欠货款 11700 元,存入银行(2)销售商品 250 件,每件售价 80 元,每件成本 50 元,增值税税率为 17%,款项尚未收到(3)采购商品一批,增值税专用发票列示的价款 20000 元,增值税税率 17%,货已入库,款未付(4)开出转账支票支付上述销售商品的运杂费 1500 元(5)从银行存款户中归还短期借款 30000 元以及本期借款利息 250 元(6)通过银行转账支付上述部分购货款 13400 元要求:请根据上述资料,代华天公司完成下列资产负债表的编制资产负债表(简表)制表单位:华天公司 2025 年 8 月 31 日 单位:元资产年初数年末数负债及所有者权益年初数年末数流动资产:流动负债货币资金(1)22900短期借款(9)20000应收账款(2)39000应付账款(10)56800存货(3)39400应交税费(11)7800流动资产合计:(4)101300流动资产合计(12)84600非流动资产所有者权益固定资产(5)178450实收资本220000无形资产(6)70000未分配利润(13)45150非流动资产合计(7)248450所有者权益合计(14)265150资产合计(8)349750负债及所有者权益合计(15